動的サポートレジスタンスブレイクアウトトレンド戦略

概要

本戦略は、長期サポート・レジスタンスのブレイクアウトに基づいてトレンド方向を判断し、サポート・レジスタントの突破をエントリータイミングとします。折れ線を使用して高値と安値を定義し、2本のローソク足で高値/安値を確定するため、2本のローソク足の遅れが生じます。一定期間(デフォルト21)における高値と安値のSMAの差を計算し、補助的なサポート・レジスタントラインとします。このアイデアはsynapticExのNebula-Advanced-Dynamic-Support-Resistanceインジケーターに由来します。価格が動的サポート・レジスタンスを突破したときに、ロングまたはショートを行います。

戦略の原理

本戦略は以下のロジックでトレンドと取引シグナルを判断します:

-

折れ線を使用して高値・安値を判断: 現在の5本のローソク足の中で、5本目の安値が4本目より低く、4本目が3本目より低く、3本目が2本目より高く、2本目が1本目より高い場合、3本目の安値を最安値と確定します。高値も同様に判断します。

-

一定期間(デフォルト21)内の高値の個数hnと安値の個数lnを計算します。hn>0かつln>0の場合、一定期間内の高値の平均値hsum/hnと安値の平均値lsum/lnを計算します。それらの差rを補助的なサポート・レジスタントラインとします。

-

終値と動的レジスタンスlvalrおよびサポートhvalrを比較し、トレンド方向を判断します。終値がいずれかを超えた場合、有効なブレイクアウトとみなします。

-

動的レジスタンスラインを有効に突破した場合はロング、動的サポートラインを有効に突破した場合はショートを行います。

優位性分析

本戦略には以下の優位性があります:

-

折れ線でサポート・レジスタンスを判断することで、より正確になり、誤ったブレイクアウトを回避できます。

-

長期的な統計に基づくサポート・レジスタンスは参考価値が高く、ポジションリスクを低減できます。

-

補助的なサポート・レジスタンスを導入することで、ブレイクアウトの有効性が高まります。

-

戦略ロジックはシンプルで明確であり、理解・実装が容易で、定量取引に適しています。

-

サポート・レジスタンスの統計期間をカスタマイズでき、異なる期間や銘柄に適応できます。

リスク分析

本戦略には以下のリスクも存在します:

-

折れ線でサポート・レジスタンスポイントを確定する際に2本のローソク足の遅れが生じ、最適なエントリーポイントを逃す可能性があります。

-

予測されたサポート・レジスタンスはあくまで参考であり、価格が説明不能なブレイクアウトを起こす可能性があります。

-

統計期間の長さが適切でない場合、サポート・レジスタンスが機能しなくなる可能性があります。

-

ブレイクアウト後の価格調整によりストップロスが発動する可能性があります。

-

ロングまたはショート後に価格が急変動し、大きな損失が発生する可能性があります。

対応するリスク管理と最適化手段は以下の通りです:

-

統計期間を適切に短縮し、遅れを低減する。

-

より多くの要因を組み合わせてサポート・レジスタンスラインを予測する。

-

異なる期間パラメータの安定性をテストする。

-

適切なストップロスを設定する。

-

ポジション管理手法を用いて1回の損失を制限する。

最適化の方向性

本戦略は以下の面から最適化が可能です:

-

機械学習手法を用いてサポート・レジスタンスを予測する。サポート・レジスタンス突破の成功率を高めることができます。

-

出来高CONF指標を組み合わせてブレイクアウトの有効性を判断する。未決済建玉が多い状態でのブレイクアウトは説得力が高まります。

-

異なる期間(日足、週足など)ごとにサポート・レジスタンスを分類して統計する。サポート・レジスタントラインの有効性を高めます。

-

含み益ポジションに追加投資し、トレーリングストップで損益を均衡させる。これにより利益を確保しながら更なる収益を狙えます。

-

移動平均線などの指標を組み合わせてトレンドを判断し、明確なトレンドがない場合の無謀なロング・ショートを回避する。

まとめ

本戦略は全体的に、比較的堅実で信頼性の高いトレンドフォロー戦略です。トレンド方向を正しく判断する確率が高く、一定のリスク管理措置も備えています。ただし、ある程度の遅れが存在するため、毎回のロング・ショートが必ず利益になるとは限りません。そのため、経験豊富な定量トレーダーが自らの戦略と組み合わせて応用するのに適しています。統計期間パラメータの最適化や、他の指標・モデルとの組み合わせにより、本戦略は効率的なトレンドフォロー戦略となり得ます。

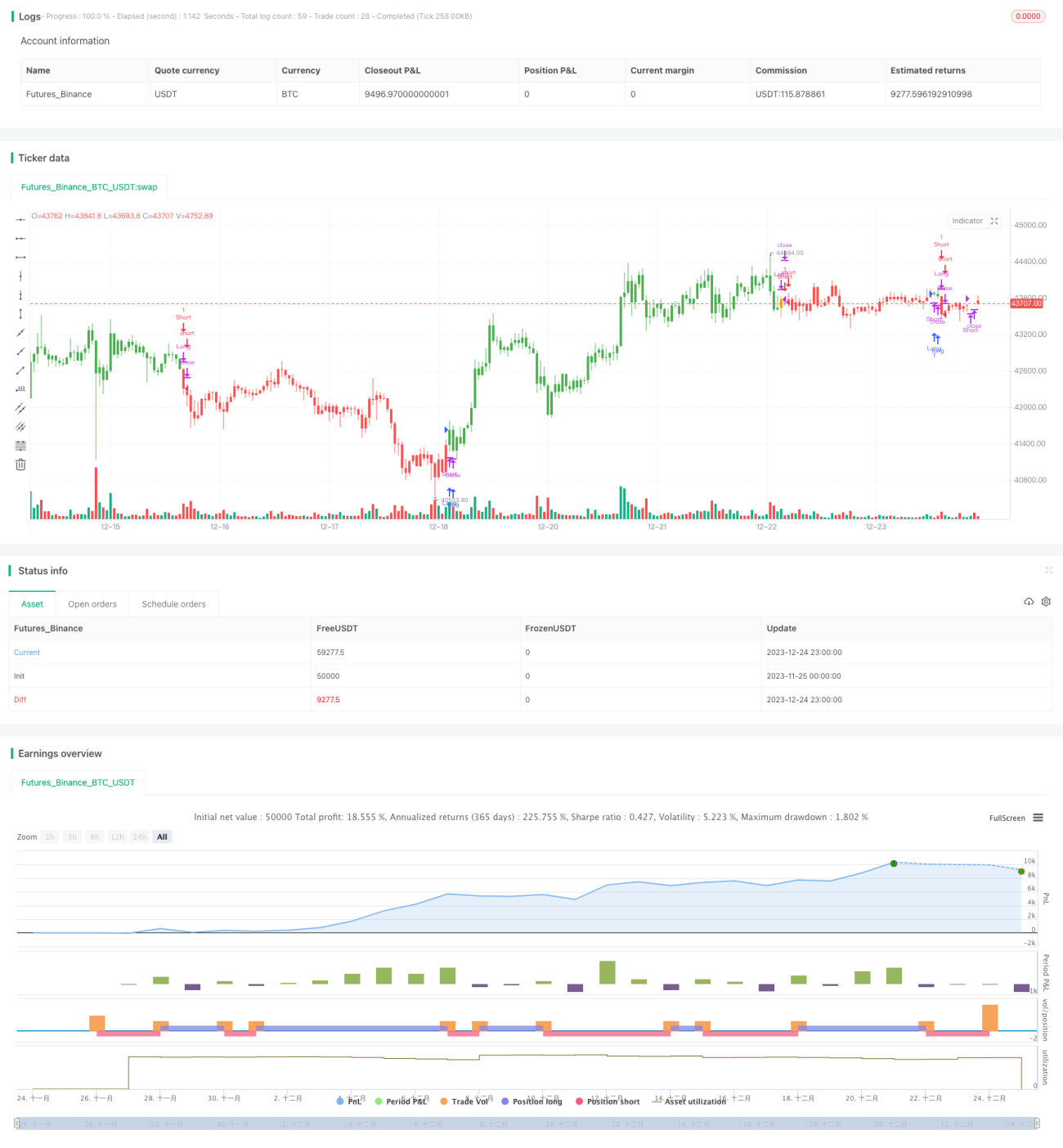

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SR TREND STRATEGY", shorttitle="SR TREND", overlay=true, calc_on_order_fills=true)

//based on by synapticEx SR indicator https://www.tradingview.com/script/O0F675Kv-Nebula-Advanced-Dynamic-Support-Resistance/

length = input(title="SR lookbak length", type=input.integer, defval=21)- 1