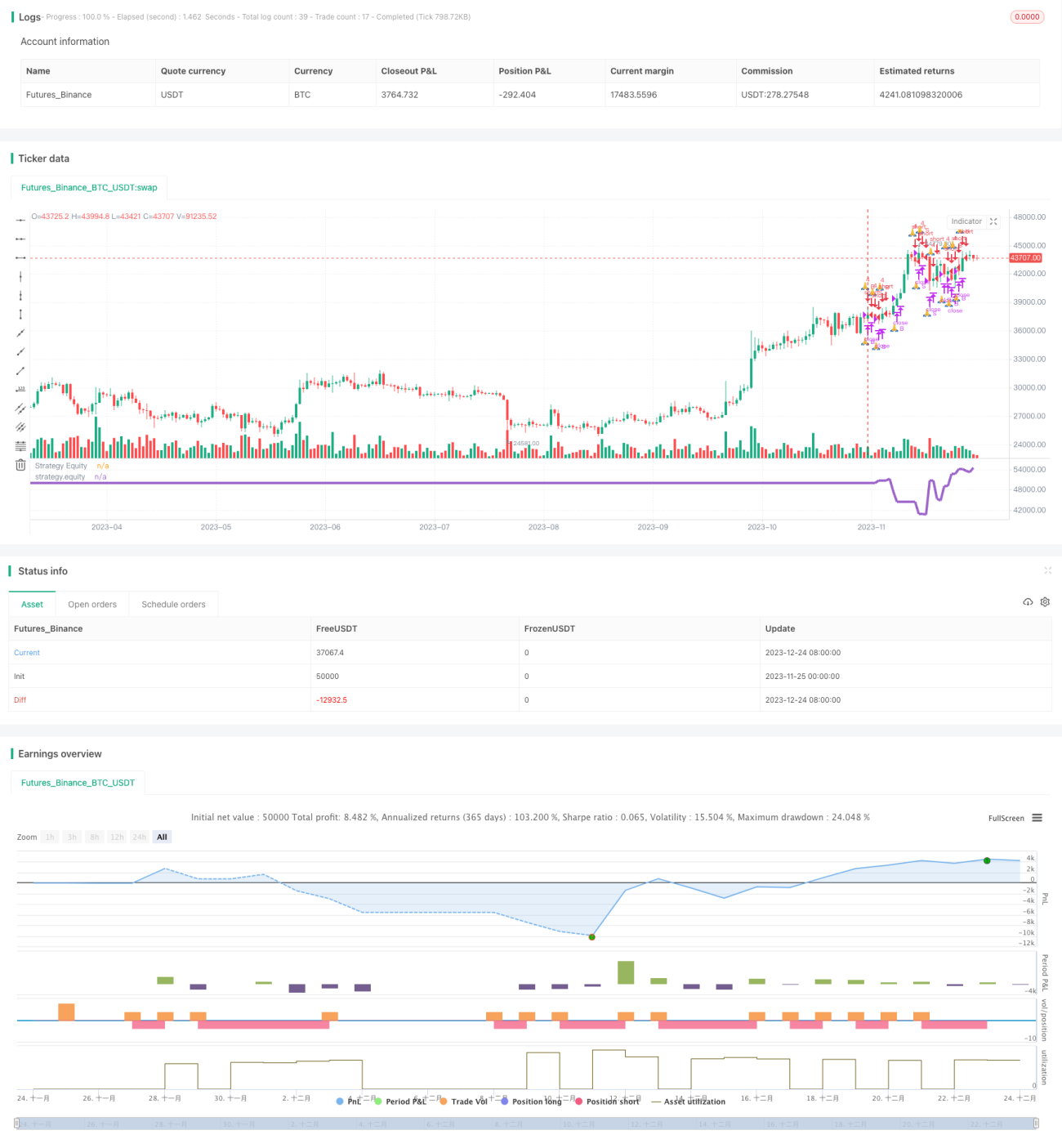

高レバレッジにおける追証防止のためのポジション管理戦略

1

Follow

1802

Followers

概要

この戦略では、高レバレッジと追証条件を設定し、市場が大きく変動した際に迅速にポジションをクローズすることで、追証リスクを防止するリスク管理を実現します。

戦略の原理

- 高レバレッジでの取引を設定(例:レバレッジ比率4倍)

- 追証ラインを設定(例:25,000ドル)

- 証拠金が追証ラインを下回った場合、新規ポジションを停止

- 証拠金がさらに下落し追証シグナルがトリガーされた場合、すべてのポジションをクローズ

上記の設定により、市場の大幅な変動で証拠金が急落した際に、損切りを早めに行い、追証リスクを防止します。

優位性の分析

- 個人のリスク許容度に応じてレバレッジ比率を柔軟に設定し、1回の取引損失リスクをコントロール可能

- 追証メカニズムにより、口座の強制ロスカット(爆倉)を防止

- 高レバレッジ運用下でも早期に損切りし、リスクを最大限回避

リスク分析

- 高レバレッジは利益を拡大する一方で、リスクも拡大

- 追証ラインと損切りラインを適切に設定し、一致させる必要がある

- 損切りが機能せずに損失が拡大する可能性があり、損切り戦略の最適化が必要

レバレッジ比率の適切な調整、追証ラインと損切りラインの一致、損切り戦略の最適化などによりリスクを低減可能。

最適化の方向性

- トレンド指標と組み合わせ、逆張りでのポジション構築を回避

- 損切り方法を最適化し、損切りが機能しない状況を回避

- 取引禁止時間帯を設定し、特定時間帯の新規ポジションを回避

- 機械学習アルゴリズムと組み合わせ、パラメータを動的に調整

まとめ

本戦略は高レバレッジと追証設定によるリスク管理により、口座の強制ロスカットを防止します。しかし高レバレッジはリスクも拡大させるため、トレンド判断、損切りの最適化、取引時間制御などの方法でリスクをさらに低減する必要があります。同時に機械学習などのより高度な技術を活用してパラメータを動的に最適化し、収益とリスクの最適バランスを追求することが可能です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1