二重戦略コンビネーション - ストキャスティクス・スローと相対力指数(RSI)

概要

本戦略は、古典的なストキャスティクス・スロー指標と相対力指数(RSI)を組み合わせた二重戦略です。ストキャスティクスが80を超えると弱気、20を下回ると強気と判断し、同時にRSIが70を超えると弱気、30を下回ると強気と判断し、両方の条件が同時に満たされた場合のみポジションをオープンします。

戦略の原理

本戦略は主に二つの古典的な指標(ストキャスティクス・スローとRSI)に基づき、閾値を設定して買われ過ぎ・売られ過ぎの状態を判断します。

ストキャスティクス・スロー部分:

- Stochlengthを14に設定(ストキャスティクス計算のルックバック期間)

- StochOverBoughtを80、StochOverSoldを20に設定(買われ過ぎ・売られ過ぎの閾値)

- smoothKを3、smoothDを3に設定(%K線と%D線の平滑化パラメータ)

計算された%K線と%D線はコード内でkとdと命名されています。

%K線が下から上に%D線を突き抜けたときが強気シグナル、上から下にクロスしたときが弱気シグナルです。買われ過ぎ・売られ過ぎの判断と組み合わせることで、機会を判断できます。

RSI部分:

- RSIlengthを14に設定(RSI計算のルックバック期間)

- RSIOverBoughtを70、RSIOverSoldを30に設定(買われ過ぎ・売られ過ぎの閾値)

計算されたRSI指標はvrsiと命名されています。

RSIが70を超えると買われ過ぎシグナル、30を下回ると売られ過ぎシグナルです。

二重戦略のトリガー条件:

ストキャスティクスとRSIの両方が同時に買われ過ぎまたは売られ過ぎのシグナルを示した場合、つまり両方がそれぞれの閾値を超えた場合のみ、本戦略はポジションをオープンします。

この組み合わせにより、二つの指標の補完性を利用し、誤ったシグナルを減らし、シグナルの信頼性を高めます。

優位性分析

この二重戦略の組み合わせは、ストキャスティクス・スローとRSIという二つの古典的な戦略を融合し、以下の優位性があります:

- 二重指標の組み合わせにより相互検証が可能となり、誤ったシグナルを減らし、シグナルの品質と信頼性を向上させます。

- ストキャスティクスは買われ過ぎ・売られ過ぎを判断し、RSIも同様に判断するため、両者を組み合わせることで結果がより信頼性が高く正確になります。

- ストキャスティクスは%Kと%Dの方式を採用し、平滑化パラメータが調整可能なため、個別の極端な値に影響されにくいです。

- RSIは反応が比較的迅速で、ストキャスティクスは中長期的なトレンドと転換点を判断するため、両者の組み合わせにより戦略がより完成度の高いものになります。

- 取引スタイルは保守的で、両方の指標が同時にシグナルを示した場合のみポジションをオープンするため、無謀な取引を避け、取引頻度を低減します。

リスクと解決策

本戦略には以下のようなリスクも存在します:

-

パラメータ設定リスク

閾値パラメータの設定が不適切だと、好機を逃したり誤ったシグナルが発生する可能性があります。最適化と反復テストにより最適なパラメータを見つけることができます。

-

二重戦略によるシグナル不足

二重戦略のため、シグナルの発生頻度が低くなり、ポジションの利用率が低下する可能性があります。パラメータを適度に緩和し、シグナル数を増やすことができます。

-

指標の遅延問題

ストキャスティクスとRSIには一定の遅延が存在し、急激な変化の機会を逃す可能性があります。より敏感な指標を補助的に組み合わせることができます。

-

特定銘柄への不適応問題

本戦略は、株価指数や貴金属など、比較的安定していて変動が激しい銘柄に適しています。変動が小さい銘柄にはあまり適さない可能性があります。

最適化のアイデア

本戦略は以下の面から最適化が可能です:

-

パラメータ最適化

アルゴリズムによる自動最適化や手動最適化により、最適なパラメータの組み合わせを見つけることができます。

-

ストップロスの追加

トレーリングストップやパーセンテージストップを設定し、一取引あたりの損失を管理します。

-

他の指標との組み合わせ

出来高指標や移動平均線などを追加し、シグナルの品質を補助的に判断する指標として活用します。

-

二重戦略条件の適度な緩和

二重戦略のトリガー閾値を適度に緩和し、シグナル数を増やします。

まとめ

本戦略はストキャスティクス・スローとRSIの二重組み合わせを採用し、両方が同時に買われ過ぎ・売られ過ぎのシグナルを示した場合にトリガーされます。シグナルの正確性と信頼性が高く、取引スタイルは保守的であるという利点があります。一方で、パラメータ設定のリスクやシグナル数の少なさなどの問題も存在します。パラメータ最適化、ストップロスの設定、他の指標の導入などにより改良・最適化を図り、より安定した信頼性の高い戦略にすることができます。

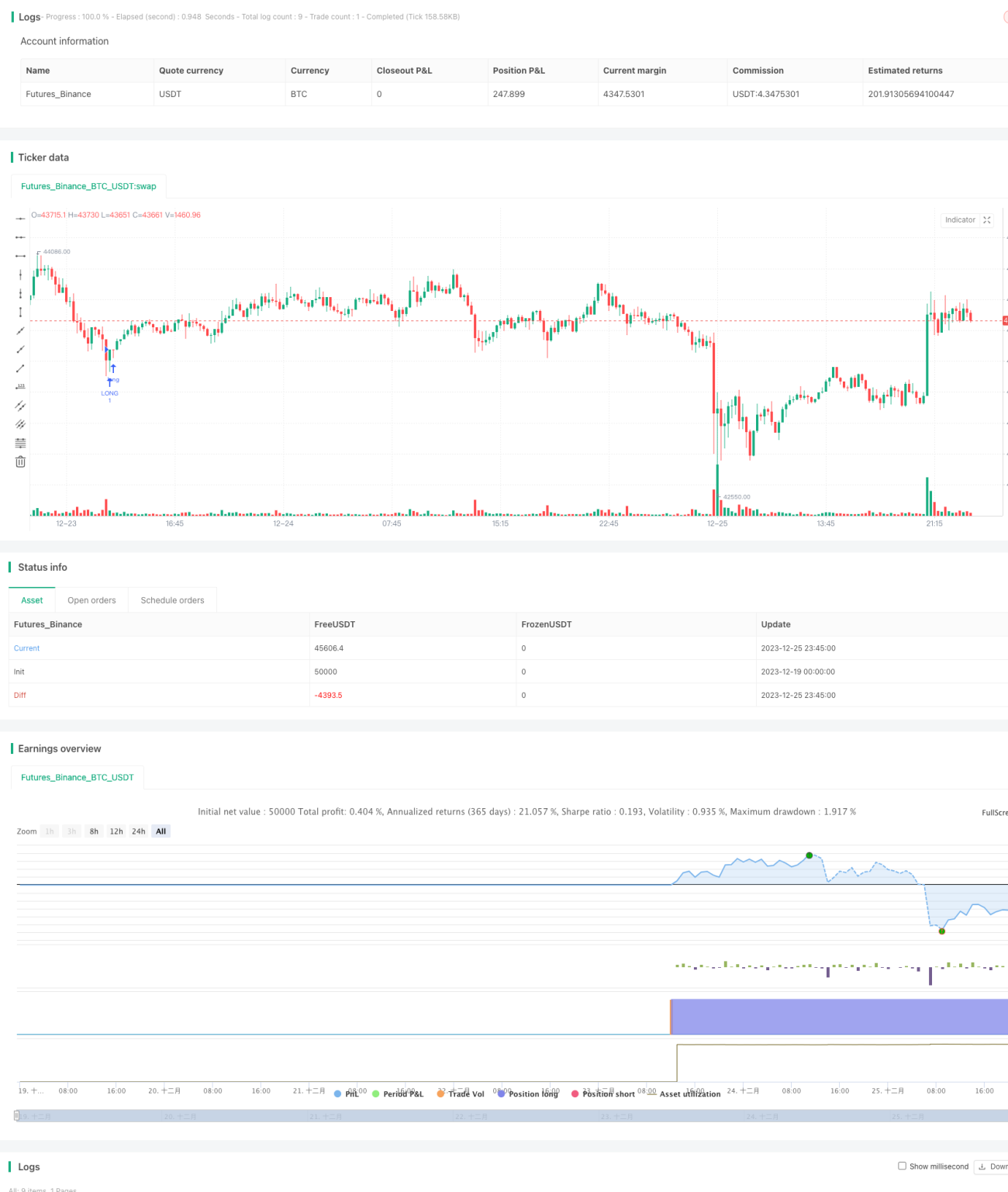

/*backtest

start: 2023-12-19 00:00:00

end: 2023-12-26 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Stochastic + RSI, Double Strategy (by ChartArt)", shorttitle="CA_-_RSI_Stoch_Strat", overlay=true)

// ChartArt's Stochastic Slow + Relative Strength Index, Double Strategy- 1