三重スーパートレンド一目均衡表雲定量取引戦略

概要

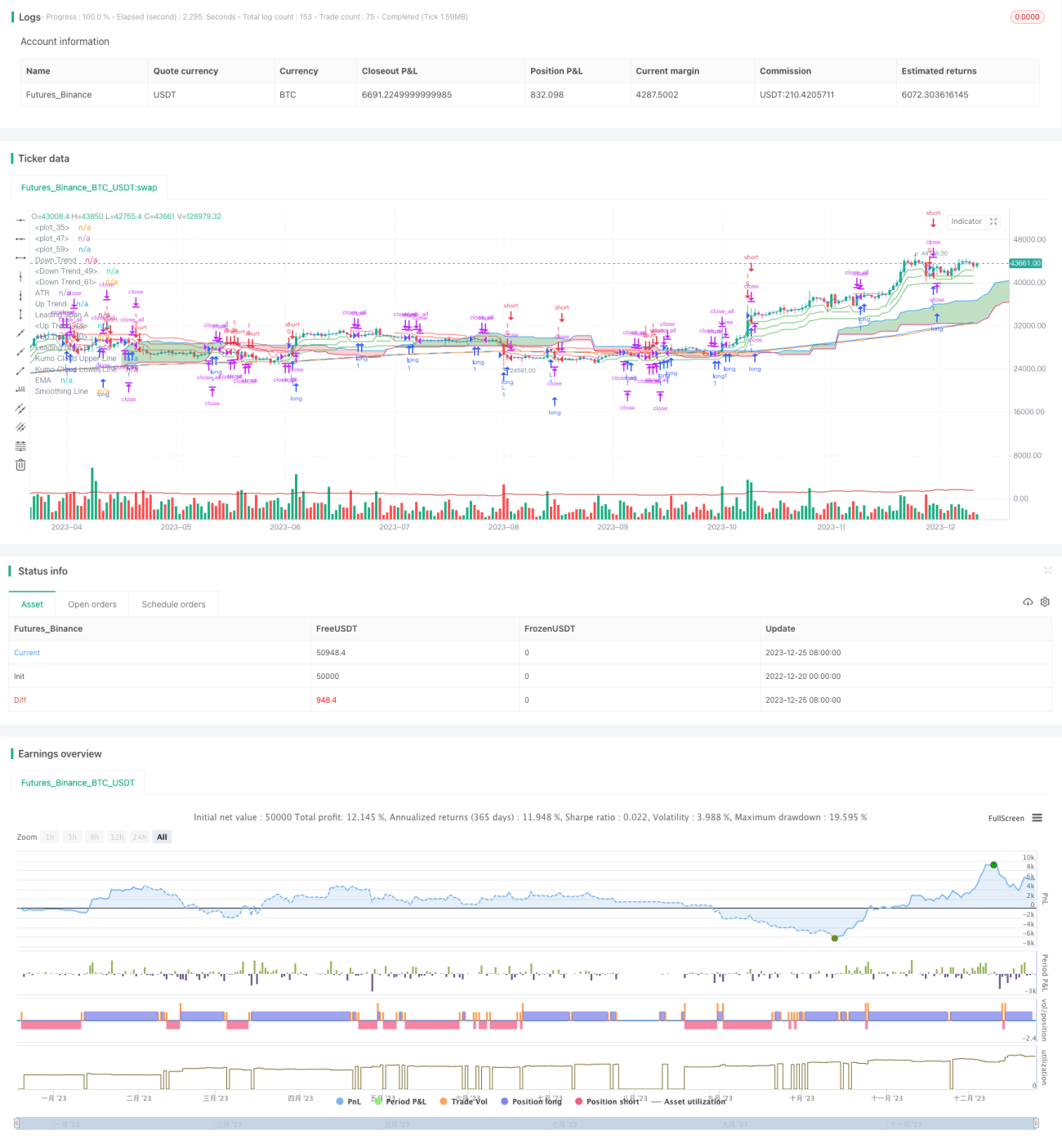

本戦略は、トリプルスーパートレンド指標、一目均衡表、ATR(平均真のレンジ)指標、EMA(指数移動平均)を組み合わせた定量的取引戦略です。トリプルスーパートレンドで市場トレンドの方向性を判断し、一目均衡表でサポートとレジスタンスを評価、ATRでストップロスを設定、EMAでトレンドを確認することで、より完全な取引システムを構成しています。

戦略の原理

本戦略のコアロジックは、トリプルスーパートレンド指標の判定に基づいています。スーパートレンド指標は、特定期間のATRに対する価格の大小関係を比較することでトレンド方向を判断します。価格が上部バンドより高い場合は強気シグナル、下部バンドより低い場合は弱気シグナルとなります。本戦略ではパラメータが異なる3組のスーパートレンド指標を使用し、3組すべてが同時に強気または弱気のシグナルを示した場合に取引シグナルを発します。

さらに、一目均衡表の雲の厚みで現在のトレンドの強さを判断し、偽のシグナルをフィルタリングします。ATR指標はストップロスレベルの設定に使用され、EMAは中長期トレンドの確認に用いられます。

具体的には、価格が3組のスーパートレンド指標の上部バンドを上回った場合に買い、下部バンドを下回った場合に売りを行います。同時に、価格が一目均衡表の雲より上または下にあることが求められ、不確実なシグナルを除外します。ストップロスは、エントリー価格からATR指標の値を差し引いた値に設定され、動的に追跡します。

戦略の優位性

-

トリプルスーパートレンド指標は異なるパラメータ設定により、市場のノイズを効果的にフィルタリングし、トレンド方向の判定精度が高い。

-

一目均衡表の雲でトレンドの強弱を判断し、偽のブレイクアウトを回避。ATRによるストップロス設定は合理的で、大きな損失を最大限回避。

-

EMA指標は中長期トレンドの方向性を補助的に判断し、スーパートレンドの判定と相互検証することで、シグナルの信頼性をさらに向上。

-

複数の指標を組み合わせ、各指標が相互に検証を行い、総合的に市場トレンドを判断するため、シグナルが比較的信頼できる。

戦略のリスク

-

一目均衡表の雲を追加しても、雲の厚みを突破し無効領域に入るリスクは存在する。その場合、ATR指標が一部の損失を一定範囲に抑える。

-

相場が激しく変動する場合、ATR指標で設定したストップロスが直接トリガーされる可能性があり、戦略の損失率が高まる。この場合、ATRパラメータの調整やストップロス範囲の拡大が考えられる。

-

トリプルスーパートレンド指標のパラメータ設定が適切でない場合、多くの無効シグナルが発生する可能性がある。これには大量のバックテストによる最適な組み合わせパラメータの探索が必要。

戦略の最適化方向

-

ボラティリティ指標やボリンジャーバンドなどの他の指標を追加し、シグナルのフィルタリングと信頼性向上を図る。

-

ATR指標の計算方法を改良し、大幅な変動時にストップロス範囲を動的に調整することで損失率を低減する。

-

機械学習モデルを導入し、過去データの学習により売買シグナルを判断することで、手動パラメータ設定の影響を低減し、シグナルの精度を向上させる。

まとめ

本戦略は、トリプルスーパートレンド、一目均衡表、ATR指標、EMA指標の4つの要素を総合的に活用します。異なる指標が相互にシグナルを検証し、市場トレンドの方向性を判断します。一目均衡表とATRストップロスでリスクを管理し、EMAで中長期トレンドを補助確認します。この戦略のシグナルは比較的信頼性が高く、中長期保有に適しています。さらにストップロスメカニズムを最適化し、他の補助指標を追加することで、より優れた戦略効果が期待できます。

- 1