複数のストップロスを融合したトレンド追随型イントラデイ戦略

概要

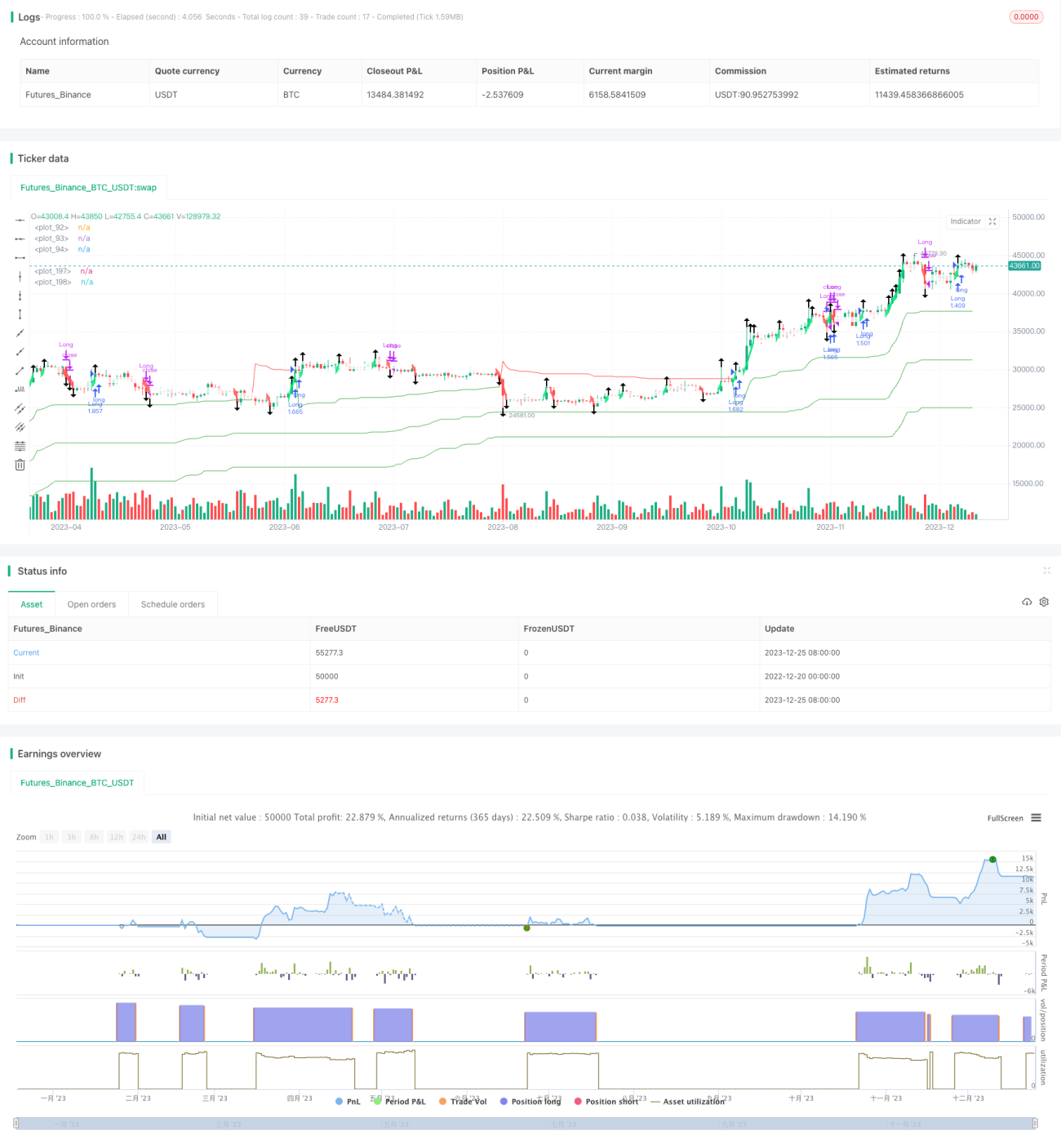

本戦略は、マルチATRによる動的ストップロスと改良型Renkoブリックを融合し、Intradayのトレンド相場を捉えることを目的としています。トレンド指標とブリック指標を組み合わせることで、マルチタイムフレーム分析を実現し、トレンド方向を効果的に識別するとともに、適時に損切りを行います。

戦略の原理

本戦略の中核はマルチATRストップロス機構です。3組のATR動的ストップロスを設定し、パラメータはそれぞれ5倍ATR、10倍ATR、15倍ATRとしています。価格がこれら3本のストップロスラインを下回った場合、トレンドが転換したと判断し、ポジションを決済します。この多重ストップロス設定により、短期的な変動による偽のシグナルを効果的にフィルタリングできます。

もう一つの核となる部分は、改良型Renkoブリックです。このブリックはATR値に基づいて増分を区分し、SMAインジケータと組み合わせてトレンド方向を判断します。通常のRenkoブリックよりも感度が高く、トレンド変化をより早く確認できます。ブリックの色が変わった場合、トレンド転換を示し、損切りシグナルとして使用できます。

エントリー条件は、価格が3組のATRストップロスを上抜けたときに買い、価格が3組のATRストップロスを下抜けたときに売りとします。エグジット条件は、価格がいずれかのATRストップロスに達するか、Renkoブリックの色が変化した場合にポジションを決済します。

戦略の優位性

- マルチATRストップロスにより、リスクを効果的にコントロール

- 改良型Renkoブリックにより、より敏感に、早期に損切り可能

- トレンド指標とブリック指標を組み合わせ、トレンドを確実に捕捉

- マルチタイムフレーム分析により、より信頼性の高いトレンド方向判断

- パラメータ調整が可能で、様々な市場環境に適応

戦略のリスクと最適化

本戦略の主なリスクは、ストップロスが突破され損失が拡大する点です。以下の方法で最適化できます:

- ATRストップロスの倍率を調整し、トレンドが強い市場では適度に緩め、トレンドが弱い場合には適度に引き締める

- RenkoブリックのATR期間パラメータを調整し、感度と安定性のバランスを取る

- Donchianチャネルなどの他のストップロス指標を追加し、ストップロスの信頼性を高める

- フィルターを追加し、レンジ相場での頻繁な取引を回避する

まとめ

本戦略は全体的にIntradayの強いトレンド相場に適しており、ストップロスの設定が科学的で、ブリック指標がトレンド転換を早期に識別できる点が特徴です。パラメータ調整により様々な市場環境に適応可能であり、実戦検証に値するトレンドフォロー戦略です。

/*backtest

start: 2022-12-20 00:00:00

end: 2023-12-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Lancelot vstop intraday strategy", overlay=true, currency=currency.NONE, initial_capital = 100, commission_type=strategy.commission.percent,

commission_value=0.075, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

- 1