二重移動平均線クロスオーバー取引戦略

1

Follow

1802

Followers

概要

本戦略は、移動平均線のゴールデンクロスとデッドクロスに基づいて買いシグナルと売りシグナルを生成します。具体的には、5日指数移動平均線(EMA)と34日二重指数移動平均線(DEMA)を同時に使用します。短期の5日EMAが長期の34日DEMAを下から上にクロスした場合に買いシグナル、短期の5日EMAが長期の34日DEMAを上から下にクロスした場合に売りシグナルを発生させます。

戦略の原理

- 5日EMAと34日DEMAを計算する

- 短期の5日EMAが長期の34日DEMAを下から上にクロスした場合、買いシグナルが発生

- 短期の5日EMAが長期の34日DEMAを上から下にクロスした場合、売りシグナルが発生

- 特定の取引時間帯のみ取引するオプションを選択可能

- トレーリングストップを使用するかどうかを選択可能

本戦略は、トレンドフォローと移動平均線クロスの2つのファクターを融合しており、安定した効果を発揮します。移動平均線はトレンドフォロー指標として市場のトレンドを効果的に識別でき、EMAとDEMAの組み合わせにより価格データを平滑化して取引シグナルを生成します。短期と長期の移動平均線のクロスは、大きなトレンドの変化が起こる前に取引シグナルを事前に出すことが可能です。

優位性分析

- 戦略の考え方がシンプルかつ明確で、理解・実装が容易

- 移動平均線を組み合わせて使用することで、トレンド判断と価格データの平滑化の両方を考慮

- 短期と長期の移動平均線のクロスにより、市場の大きな転換点で事前に取引シグナルを提供可能

- パラメータ最適化により、移動平均線の期間を調整し、異なる銘柄やサイクルに適応可能

- 2つのファクターを統合することで、戦略の安定性を向上

リスク分析

- レンジ相場では誤シグナルが多発する可能性がある

- 移動平均線の期間設定が不適切な場合、シグナルが遅れる可能性がある

- 取引時間やストップロスの設定が不適切な場合、戦略の収益に影響を及ぼす可能性がある

移動平均線の期間調整、取引時間の最適化、適切なストップロスの設定により、これらのリスクを軽減できます。

最適化の方向性

- 移動平均線の期間パラメータを調整し、異なる取引銘柄やサイクルに適応させる

- 取引時間パラメータを最適化し、主な活発な時間帯で取引を行う

- 固定ストップロスとトレーリングストップの2つの方法の優劣を比較する

- 価格取得方法の違いが戦略に与える影響をテストする

まとめ

本戦略は、二重移動平均線のクロスにより取引シグナルを生成し、トレンドフォローとデータ平滑化を組み合わせたシンプルで実用的なトレンドフォロー戦略です。パラメータチューニングとルール最適化により、異なる銘柄や取引サイクルに適応でき、大きなトレンドの変化が起こる前に事前に取引シグナルを提供し、誤シグナルを回避できます。推奨・応用に値する戦略です。

Source

Pine

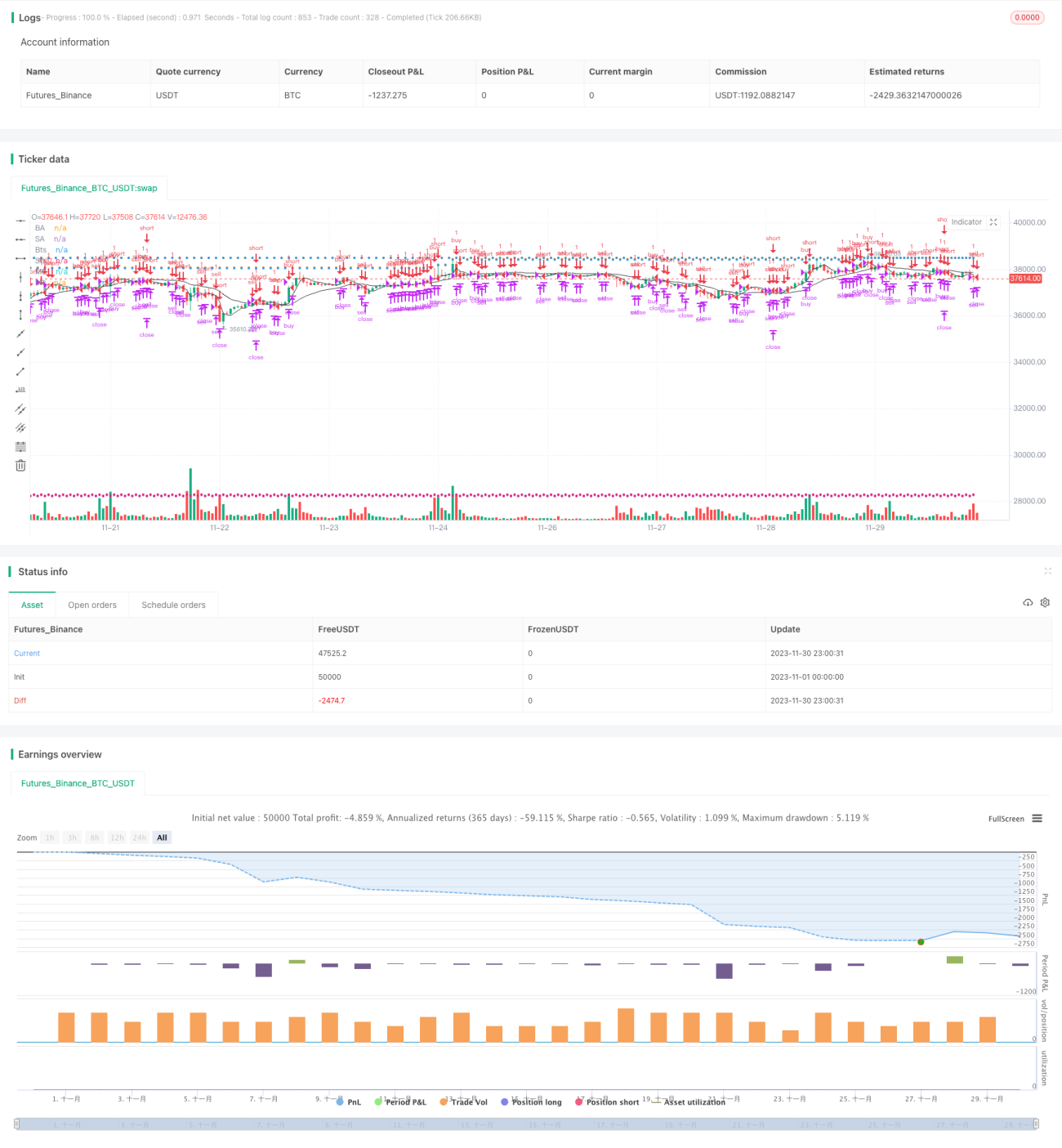

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

args: [["v_input_1",false]]

*/

//@version=2

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V2', shorttitle='S', overlay=true)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1