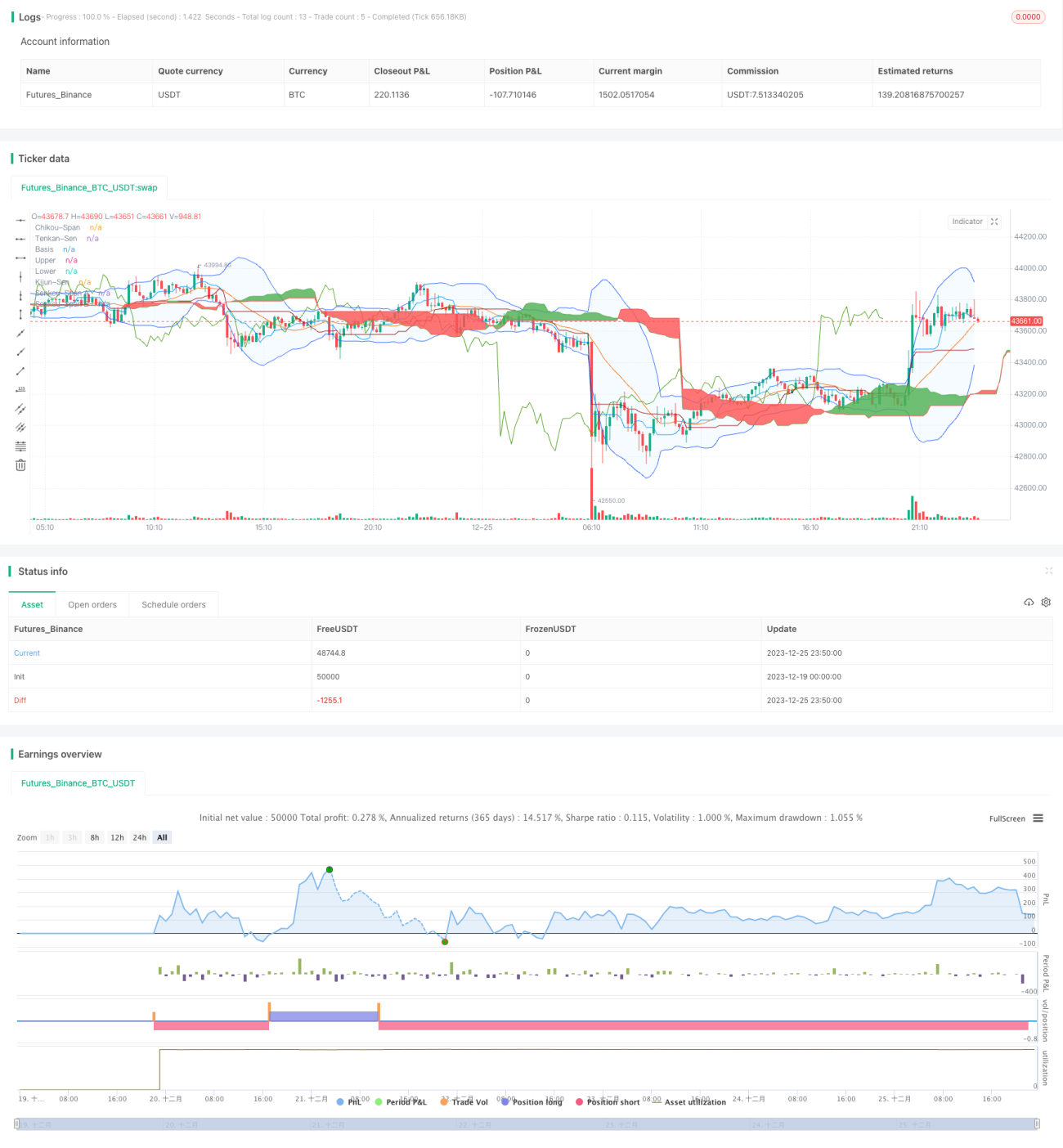

一目均衡表の雲とボリンジャーバンドを組み合わせたトレード戦略

概要

本戦略は、日本の指標「一目均衡表」とボリンジャーバンド指標を組み合わせて取引シグナルを生成し、強気・弱気の判断を行います。この戦略は市場のトレンドを効果的に判断し、ボリンジャーバンドが強気・弱気シグナルを発した際に判断を行い、誤った取引を回避します。

戦略の原理

-

一目均衡表は、転換線、基準線、遅行線、先行線で構成されます。転換線は9日移動平均線、基準線は26日移動平均線です。転換線が基準線より上にある場合は買いシグナル、その逆は売りシグナルです。

-

遅行線は価格の遅行移動です。遅行線が上方にある場合は上昇トレンド、下方にある場合は下降トレンドを示します。

-

雲帯は2本の先行線から構成され、それぞれ52日移動平均線と26日移動平均線の平均値です。価格が雲帯より上にある場合は上昇トレンド、下にある場合は下降トレンドとみなします。

-

ボリンジャーバンドはn日移動平均線と標準偏差で構成され、株価の変動帯です。価格が上部バンドを突破した場合は買い、下部バンドを下回った場合は売りと判断します。

-

本戦略では、一目均衡表が売買シグナルを発した際に、同時にボリンジャーバンドのブレイクアウトを判断し、取引ルールを形成します。例えば、転換線が基準線を上方に突破し、遅行線が上方にあり、価格が雲帯を突破し、さらにボリンジャーバンドの上部バンドを突破した場合が買いシグナルとなります。

戦略の優位性

-

一目均衡表はトレンドを明確に判断でき、転換線と遅行線は短期トレンドを、雲帯は中期・長期トレンドの方向性を判断できます。

-

ボリンジャーバンドは価格の過熱・行き過ぎを判断し、不要な取引を効果的にフィルタリングできます。

-

指標を組み合わせることで、取引シグナルをより明確かつ信頼性の高いものにし、取引リスクを回避できます。

リスクと最適化

-

ボリンジャーバンドのパラメータ設定が不適切だと、取引シグナルが不正確になる可能性があります。銘柄に応じて慎重にパラメータを設定する必要があります。

-

ポジションサイズを適宜調整し、リスクを管理する必要があります。ポジションが大きすぎると損失が拡大する可能性があります。

-

ストップロス戦略を導入し、価格が不利な方向に一定以上動いた場合に損切りを行うことを検討できます。

-

一目均衡表と組み合わせる指標をさらにテストし、より信頼性の高い取引戦略を構築することも可能です。

まとめ

本戦略は、一目均衡表によるトレンド方向の判断とボリンジャーバンド指標によるシグナルフィルタリングを効果的に活用しています。戦略シグナルは比較的明確で信頼性が高く、パラメータ調整やストップロスの最適化により取引リスクを低減し、良好な収益を得ることが期待できます。

- 1