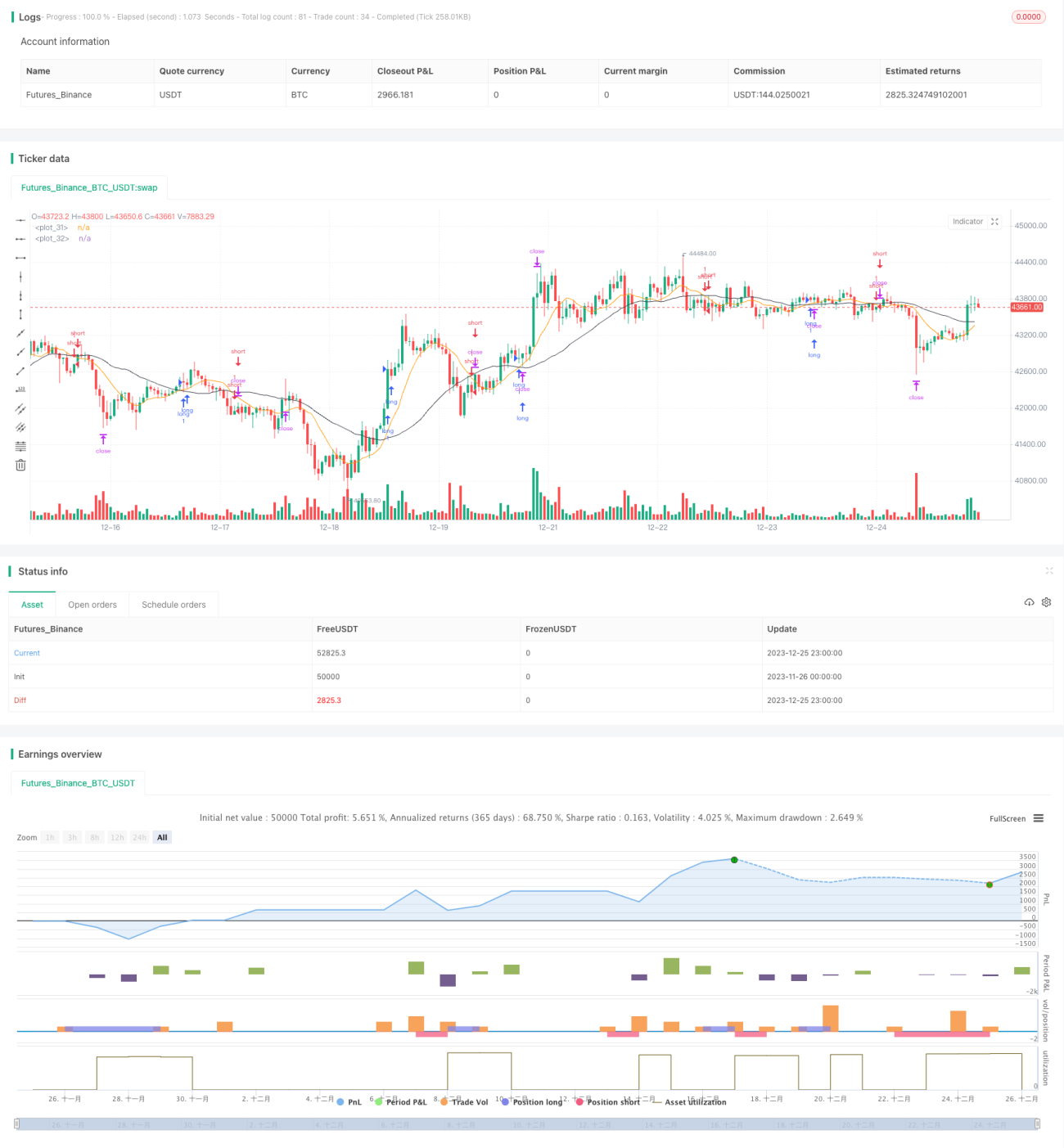

SMA移動平均線とRSIインジケーターに基づく銀価格の短期取引戦略

概要

本戦略は、10日単純移動平均線(SMA)、30日SMA、および相対力指数(RSI)の指標に基づき、平均真実範囲(ATR)指標を用いてストップロスと利確水準を設定し、銀価格の短期取引を実現します。この戦略は1時間足での運用に適しています。

戦略の原理

10日SMAが下方から30日SMAを上抜けた場合、価格の短期上昇トレンドが形成されたことを示し、RSIが50を上回っているときに買いでエントリーします。10日SMAが上方から30日SMAを下抜けた場合、価格の短期下降トレンドが形成されたことを示し、RSIが50を下回っているときに売りでエントリーします。

ストップロス水準は、直近の安値からATRの3倍を差し引いた値に設定します。利確水準は、直近の高値にATRの3倍を加えた値に設定します。これにより、ATR指標の特性を活かし、相場の変動が大きいときにはストップロスの幅を広く、変動が小さいときには狭くすることで、リスクコントロールを実現します。

戦略の優位性分析

本戦略は複数の指標を組み合わせて短期トレンドと資金の流出入を判断するため、偽のシグナルを効果的に除去できます。また、ATRによるストップロス機能により、ストップロス水準を動的に調整できるため、リスクをコントロールできます。

長期取引戦略と比較して、短期売買は資金回転が速く、頻繁にポジションを建てられるといった利点があります。本戦略は1時間足の移動平均線システムを用いて短期トレンドの変化を判断し、RSI指標と組み合わせて売買タイミングを決定することで、価格の短期的な上昇・下落を捉えることができます。

リスクと対策分析

本戦略の主なリスクとして、ストップロスが突破されることや、上昇相場での頻繁な損切りなどが挙げられます。これらのリスクに対しては、ATRの倍率を調整したり、価格フィルターを設定してストップロスの突破を回避することができます。また、上昇相場での頻繁な損切りを減らすために、ロックポジションやポジション追加の手法を採用することを推奨します。

さらに、短期売買はトレーダーに高い心理的資質を要求するため、過剰取引や感情的な取引のリスクに注意する必要があります。トレーダーはポジションサイズを適切に管理し、厳格なリスク管理ルールを設定することをお勧めします。

戦略の最適化方向

本戦略は以下の方法でさらに最適化できます。

- 他の指標によるフィルターの追加(例:KDJ指標による買われすぎ・売られすぎの判断)

- 異なるパラメータの組み合わせのテスト(例:SMA期間、ATR倍率、RSI閾値など)

- 機械学習アルゴリズムの導入によるパラメータの動的最適化

- 銘柄プール技術の活用により、類似パターンの他の商品への拡張

- 自動ストップロスモジュールの追加によるストップロス水準の動的追跡

まとめ

本戦略は複数の指標を統合して短期トレンドと資金の流れを判断し、ATR指標を活用してストップロスメカニズムを最適化します。この戦略は資金回転が速く、頻繁にポジションを建てられるという利点があり、銀などの商品の短期売買に適しています。また、過剰取引や感情的な取引のリスクを防ぎ、戦略の安定性と勝率を向上させるために最適化を継続する必要があります。

- 1