RSIとEMAチャネルデイトレード戦略

概要

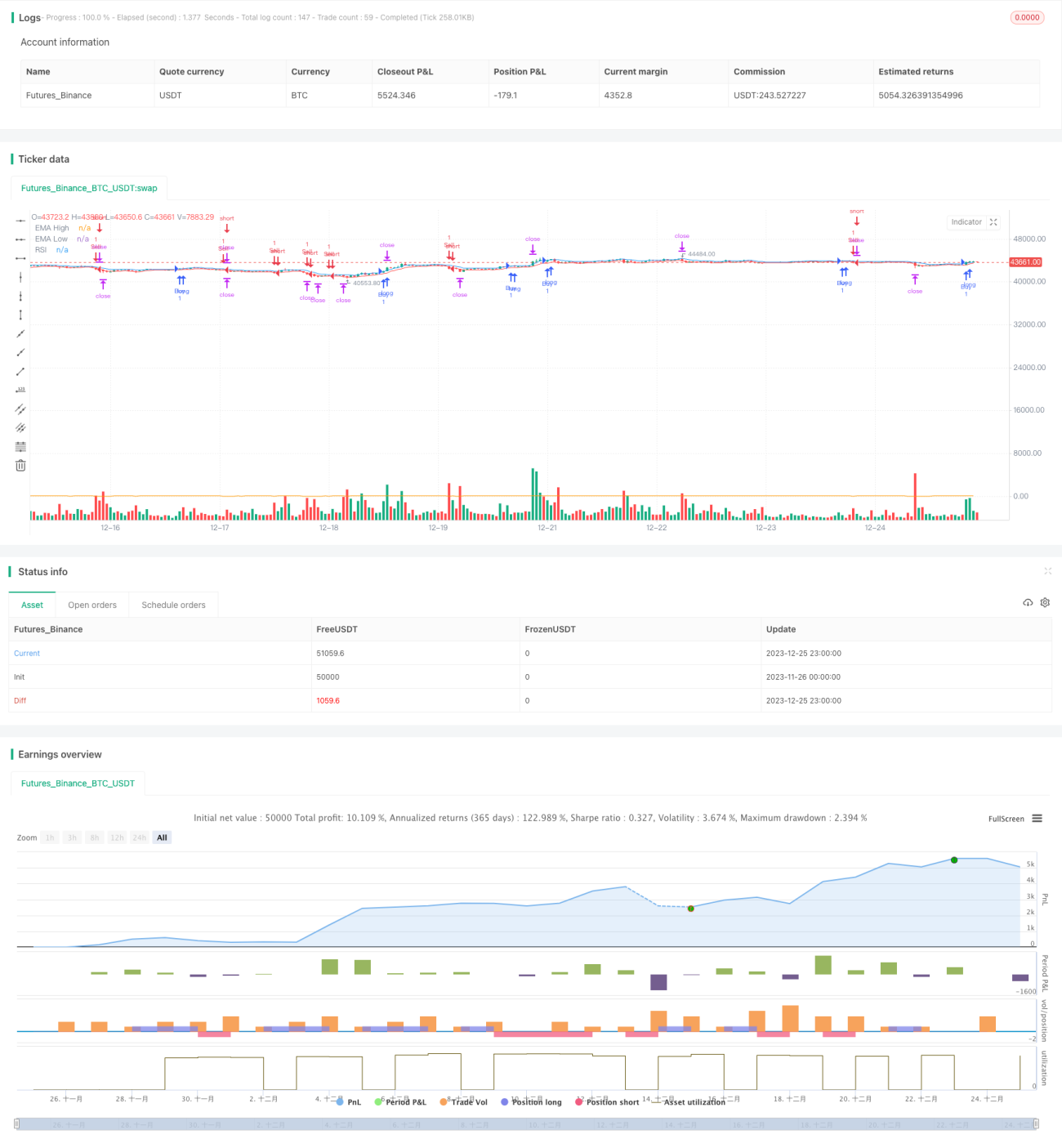

この戦略は,比較的弱い指標 ((RSI) と5日指数移動平均 ((EMA) の通路を組み合わせて,日中ショート取引を実現する.価格がEMA通路の上部を突破し,RSIが低値から上昇すると,多額の取引を行う.価格がEMA通路下部を突破し,RSIが高値から戻ると,空売りを行う.低価格で高値の取引を実現し,利益を出す.

戦略原則

-

5日EMAの最高値と最低値を使って価格チャネルを描く. EMAは価格変化により迅速に反応し,チャネル範囲は現在の市場の変動により適合する.

-

RSIは,超買い超売り現象を提示する. RSI指標のパラメータは6である. 超短周期は,日内オペレーションに適している.

-

購入条件:価格が上線を突破し,RSIが30以下から70を超え,株価がサポートされ,市場が再び看板になり,多信号を行う.

-

売却条件:価格が下落し,RSIが70以上から30に下がった.これは,株価が重圧を受け,市場が下落に転じ,空調のシグナルを示している.

-

ストップ・ストップ戦略:購入後,まずリスク・リターン:1でストップ・ストップ50%,残りは1:2でストップ・ストップ;空白後,まずリスク・リターン:1でストップ・ストップ50%,残りは1:2でストップ・ストップ.

優位分析

-

EMAチャネルを使用して,サポートとプレッシャーの動態を図表する.価格の変化に迅速に反応し,取引の勝利率を向上させる.

-

RSIは,明瞭なシグナルがないときに盲目取引を避けるため,不必要な取引を減らすことができ,撤回を減らすことができます.

-

リスク・リターン・レシオンは明確である. ストップ・ポジションは利益のレベルを直接反映し,過度の貪欲を避ける.

-

戦略はシンプルでわかりやすく,理解しやすく,実行しやすく,日中ショートライン取引に適しています.

リスク分析

-

日中の操作は,より頻繁な地盤操作が必要で,より時間と労力を消費する.

-

破損のリスク. 価格が飛躍したりV型逆転したりして,破損を止められない.

-

流動性があり,波動性が大きい株を選ばなければならない.取引量が少ない株は利益を得られない.

-

参数最適化のスペースは限られている。RSI周期とEMAの日数は比較的短く,最適化の効果はほとんどない。

最適化の方向

-

テストは,MACDが多空の確認信号を追加するなど,他の指標のフィルター信号を追加することができます.

-

RSIとEMAのパラメータは,機械学習技術に基づいて自動的に最適化できます.

-

均線システムと組み合わせて,より高い時間周期で市場のトレンド方向を判断し,逆転取引を避ける.

-

ストップの比率を動的に調整し,市場の波動程度に応じてストップの位置を変えることができます.

要約する

この戦略はEMAチャネルとRSI指標を統合し,形成されたルールシステムは,購入と販売のタイミングを明確に判断し,日中のショートライン取引を実現する.動的な止まり戦略を使用し,合理的な利益をロックすることができます.この戦略の優点は,簡単に理解し,実行の難しさはあまりありません.しかし,日中の操作は,適切な品種の慎重な取引を選択する必要があります.複数の指標の組み合わせ,パラメータ最適化,止まり最適化などの方法によりさらに完善することができます.

- 1