二因子組み合わせ逆転取引戦略

概要

本戦略は、まず価格反転シグナルを利用して取引を行い、その後トレンドフィルター指標を組み合わせて選別することで、2つのファクターによる駆動を実現します。価格反転部分には123反転取引システムを、トレンドフィルター部分には抽出トレンドシステム(Extracting The Trend, ETT)を採用し、これらを組み合わせた2ファクター駆動の反転取引戦略です。

戦略の原理

価格反転部分には123反転システムを使用します。このシステムは、Ulf Jensenの著書『How I Tripled My Money in the Futures Market』の183ページに記載されています。取引シグナルの発生条件は以下の通りです。

- 前日の終値が前々日の終値を下回っている

- 当日の終値が前日の終値を上回っている

- 9日遅いスロー%Kが50を下回っている

上記条件を満たすと買いシグナルが発生します。逆に、

- 前日の終値が前々日の終値を上回っている

- 当日の終値が前日の終値を下回っている

- 9日速いファスト%Kが50を上回っている

上記条件を満たすと売りシグナルが発生します。

この部分の反転取引システムの目的は、価格が短期的に反転を形成した際にその動きを捉えることです。

トレンドフィルター部分には抽出トレンドシステム(ETT)を使用します。ETTシステムは、パフォーマンスフィルターと移動平均線の組み合わせによりトレンドの方向を判断します。本戦略では、主に価格反転シグナルを検証し、明確なトレンドがない場合に反転操作を行わないようにする役割を果たします。

本戦略は、2つのサブ戦略の取引シグナルを組み合わせることで、2ファクター駆動の反転取引を実現します。

優位性の分析

2ファクター組み合わせ反転取引戦略は、サブ戦略の組み合わせによってそれぞれの利点を統合しており、主に以下の点で優れています。

- 123反転戦略は、価格の短期的な反転機会を捉えることができます。

- ETT戦略は、明確なトレンドがない状況を効果的にフィルタリングし、反転取引のリスクを回避できます。

- 2ファクター駆動によりシグナルの質が向上します。

したがって、本戦略は無効な反転シグナルを効果的にフィルタリングし、トレンド判断が正しい前提で反転操作を行うことで、取引システムの全体的なパフォーマンスを向上させることができます。

リスク分析

2ファクター組み合わせ反転取引戦略には、主に以下のリスクがあります。

- 反転後に価格が元のトレンドを継続するリスク。コンパイラーのパラメーター設定が不適切な場合、反転シグナルが頻繁に発生し、トレンドの機会を逃す可能性があります。

- ETT戦略の判断ミスによるリスク。ETT戦略自体も判断を誤る可能性があり、反転取引で損失が発生することがあります。

- 2ファクター駆動メカニズム自体のリスク。2つの取引シグナルが同時に誤る確率は単一のシグナルが誤る確率よりも低いものの、同時に誤る可能性は依然として存在し、損失が拡大する恐れがあります。

上記リスクを低減するためには、コンパイラーのパラメーターを調整し、反転戦略とETT戦略を最適化して判断の精度を高めるとともに、反転取引のストップロス幅を適度に緩和することが考えられます。実践では、2ファクター駆動自体のリスクを十分に考慮し、ポジションサイズを管理する必要があります。

最適化の方向性

本戦略は、以下の点から最適化が可能です。

- 反転システムのパラメーターを最適化し、より優れたパラメーターの組み合わせを見つける。

- ETTシステムのパラメーターを最適化し、トレンド判断の精度を高める。

- 他の価格反転戦略とETTの組み合わせを試みる。

- ポジションサイズ管理メカニズムを追加する。

- より多くのファクター駆動を追加する。

戦略の基本思想と主要な取引シグナルのロジックを維持しつつ、パラメーターと組み合わせの最適化を通じて、より良いバックテスト結果が期待できます。

まとめ

2ファクター組み合わせ反転取引戦略は、価格反転シグナルとトレンドフィルターシグナルを有機的に組み合わせることで、マルチファクターに基づく判断の取引システムを実現します。単一の反転シグナルと比較して、本戦略は短期的な価格反転を捉えつつ、明確なトレンドがない状況での偽シグナルを回避し、シグナルの質を向上させることができます。パラメーターの最適化や他のファクターの追加により、さらに優れたパフォーマンスが期待できます。

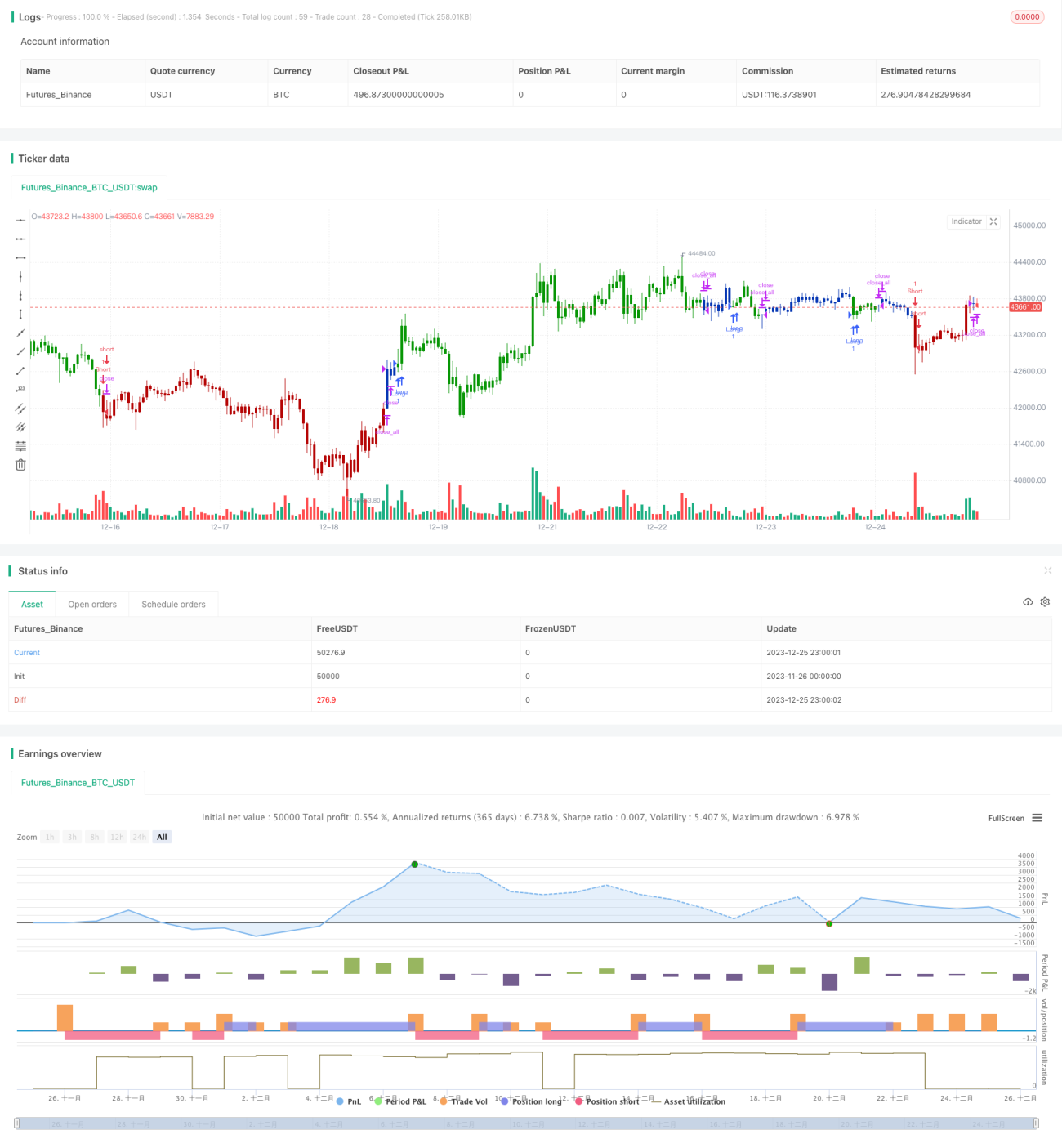

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2020

// This is combo strategies for get a cumulative signal. - 1