多時間枠でトレンドを判断する戦略

概要

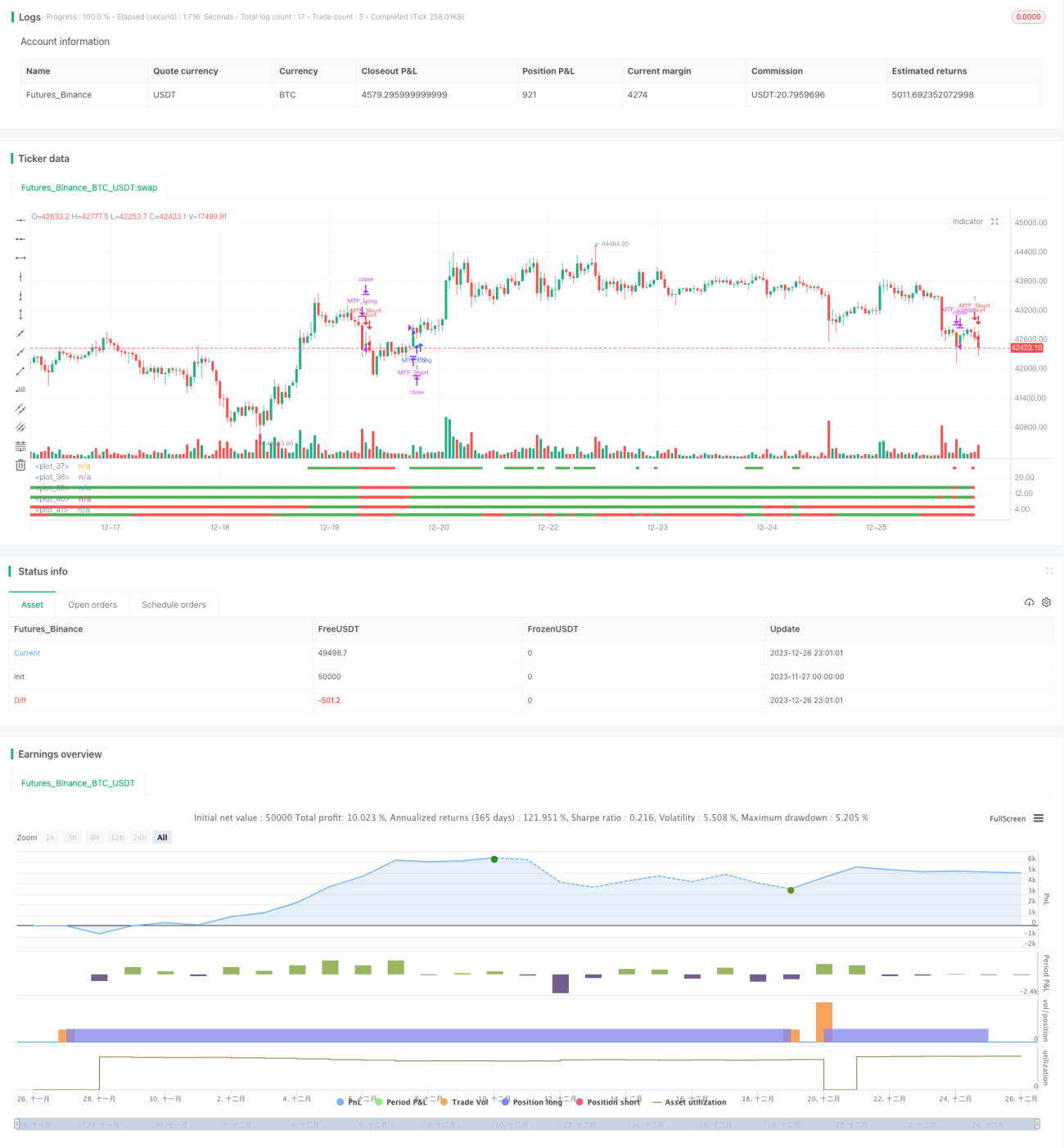

本戦略は4つの異なる時間枠を使用してトレンド方向を判断し、長期トレンドを発見すると同時に短期トレンドをエントリータイミングとして利用します。4つの時間枠(日足、週足、15日足、月足)の始値がすべて終値を下回った場合、長期的な上昇トレンドと判断します。逆に、4つの時間枠の始値がすべて終値を上回った場合、長期的な下降トレンドと判断します。戦略は長期トレンドを確定した後、短期トレンドを利用してシグナルを生成し、ポジションを開きます。

戦略原理

本戦略は4つの時間枠(日足、週足、15日足、月足)を使用します。これらの4つの時間枠の始値と終値の大小関係から長期トレンド方向を判断します。

日足、週足、15日足、月足の始値がすべて終値を下回る場合、これら4つの時間枠において価格が上昇トレンドにあることを示し、このとき強気相場と判断し、長期的に上昇と見なします。

逆に、これら4つの時間枠の始値がすべて終値を上回る場合、これら4つの時間枠において価格が下降トレンドにあることを示し、このとき弱気相場と判断し、長期的に下落と見なします。

長期トレンド方向を判断した後、戦略は短期トレンドで買い/売りシグナルが発生したタイミングでポジションを開きます。つまり、本戦略は長期トレンドを大まかな方向性の判断に用い、短期トレンドを具体的なエントリータイミングの決定に使用します。

優位性分析

本戦略には以下の優位性があります。

-

複数時間枠による判断で精度向上

4つの異なるレベルの時間枠を利用して長期トレンドを総合的に判断することで、判断の精度が高まり、短期の市場ノイズに惑わされるのを防ぎます。

-

長期と短期の組み合わせで柔軟な戦略

長期枠で大まかな方向性を判断し、同時に短期枠で取引シグナルを発生させるため、戦略は柔軟であり、短期の機会を捉えつつも主要トレンドから逸脱しにくくなります。

-

パラメータがシンプルで実装が容易

本戦略の主要な判断指標は4つの時間枠の始値と終値のみであり、パラメータ設定が簡単で実装しやすいです。

リスク分析

本戦略には以下のようなリスクも存在します。

-

長期トレンドの転換

長期上昇トレンドが転換して長期下降トレンドになった場合、本戦略は迅速に判断できず、大きな損失を被る可能性があります。その場合は手動介入またはストップロスの設定が必要です。

-

短期運用の効果が不十分

本戦略は主に短期シグナルに依存して具体的なエントリータイミングを決定します。短期運用の効果が不十分で適切なタイミングでポジションを開けない場合、戦略全体の効果に影響を与えます。その場合は短期パラメータの調整や短期戦略の最適化が必要です。

最適化の方向性

本戦略にはさらなる最適化の余地があります。

-

ストップロス戦略の追加

トレーリングストップや指値ストップを設定して最大損失を制御できます。

-

短期戦略の最適化

異なる短期指標をテストして、より適切な短期戦略を見つけ、エントリー効果を高めることができます。

-

ポジションサイズの動的調整

市場の変動度合いに応じてポジションサイズを動的に調整し、トレンドがより明確なときにポジションを増やすことができます。

-

機械学習の導入

大量のデータを収集し、機械学習の手法を用いてパラメータやルールを動的に最適化することができます。

まとめ

本戦略は複数の時間枠にわたってトレンド方向を判断し、長期と短期を組み合わせたアプローチを採用しています。これにより大まかなトレンド判断を確保しつつ、短期の機会を利用してエントリーするため、全体のロジックは明確かつ合理的で、実装も容易な効果的なトレンドフォロー戦略です。ストップロスや動的ポジション管理などの技術を導入することで、本戦略にはさらに改善の余地が大きく、実践と最適化に値します。

- 1