逆転ダブル移動平均線クロス戦略

概要: 本戦略は移動平均線のクロスを利用した古典的な取引戦略です。指標には2本の移動平均線(単純移動平均線(SMA)、指数移動平均線(EMA)、線形加重移動平均線(VWMA)、および三角形加重移動平均線(HMA))を使用します。

原理: 戦略の核となるロジックは2本の移動平均線のクロスです。異なるパラメータを持つ2本の移動平均線を計算し、短期移動平均線が長期移動平均線を上抜けたときに買いシグナルを生成します。短期移動平均線が長期移動平均線を下抜けたときに売りシグナルを生成します。移動平均線のクロスは、価格の短期トレンドと長期トレンドの転換を表します。

優位性の分析: 2本の移動平均線クロス戦略の利点は主に、シンプルで操作が容易な点にあります。ひとつのシグナルで基本的なトレンド判断が得られ、多くのパラメータの選択や調整を必要としないため、初心者のトレーダーに非常に適しています。また、異なる種類の移動平均線をテストできるため、さまざまな組み合わせを選択して最適化できます。

リスク分析: 本戦略の主なリスクは、一般的な移動平均線クロス戦略に多く見られる偽シグナルが発生し、小幅な利益で何度もポジションをクローズすることにつながり、全体の収益に悪影響を及ぼす点です。また、固定された短期・長期移動平均線の長さ設定は、特定の周期では機能しなくなる可能性があります。

最適化の方向性: 1) 異なる期間でのテストを試み、最適な移動平均線クロス周期の組み合わせを特定する。2) 2組目の移動平均線のパラメータやRSI指標を導入し、偽シグナルを低減するための補助判断を検討する。3) 単純なクロスではなく、MA指標の増分変化に基づく条件判定を導入し、より信頼性の高いクロス判定を得る。

まとめ: 本戦略は伝統的な移動平均線クロス戦略の枠組みを採用し、2本の移動平均線をテストして最適な周期の組み合わせを見つけるとともに、移動平均線のROCと価格に基づくストップロス判定を追加しています。全体として、シンプルで使いやすく、定量取引のロジックに沿った2本の移動平均線戦略です。また、豊富な最適化のアイデアが、本戦略の今後の発展の余地を提供しています。

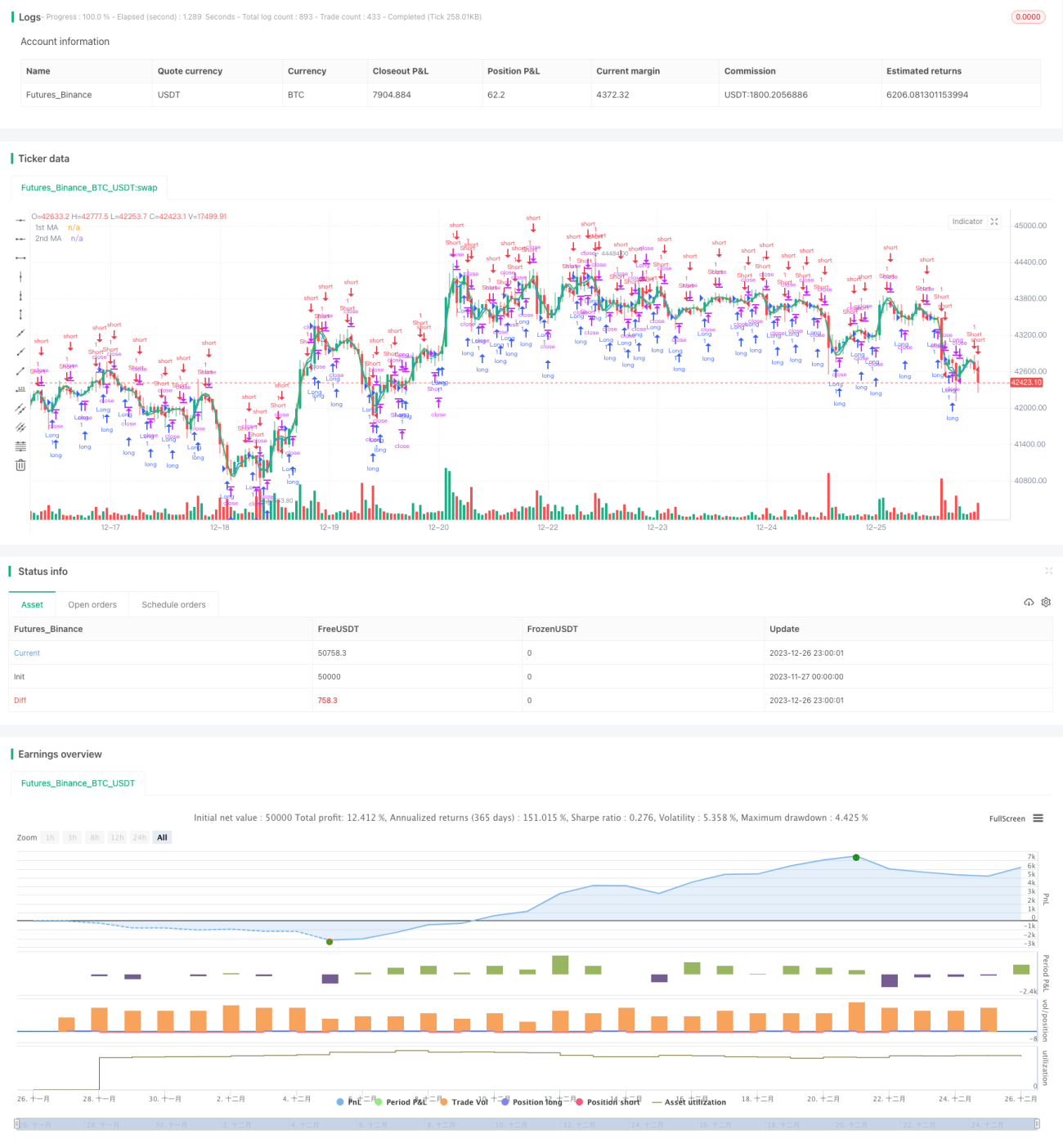

/*backtest

start: 2023-11-27 00:00:00

end: 2023-12-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(close, title="Source")- 1