概要

三内部下げ反転戦略は、株価の反転シグナルを識別するテクニカル分析戦略です。3本のローソク足で構成され、最初は長い上ヒゲを持つ陽線、次に前のローソク足の実体を完全に包み込む陰線、最後のローソク足は前のローソク足の終値より低い始値で始まります。これは価格が上昇した後、その水準で強い売り圧力に直面し、下げ反転の可能性を示唆します。

戦略の原理

三内部下げ反転戦略の判定ルールは以下の通りです:

- ローソク足1:長い上ヒゲを持つ陽線。この陽線の最高値と始値の差が、実体部分に対して大きい。

- ローソク足2:前のローソク足の実体を完全に包み込む陰線。この陰線の最安値は前の陽線の最安値より低い。

- ローソク足3:始値がローソク足2の終値より低く、かつ終値もローソク足2の最安値より低い。

上記3条件を満たす場合、価格が上昇過程で強い売り圧力に遭遇し、下げ反転が発生する可能性があります。この時、戦略はローソク足3の始値で買いポジションをオープンし、ストップロスとテイクプロフィットを設定します。具体的なエントリー、ストップロス、テイクプロフィットのロジックは以下の通りです:

エントリーロジック:

3本のローソク足が上記の判定ルールを満たした場合、3本目のローソク足(ローソク足3)の始値で買いポジションをオープンします。

ストップロスロジック:

保有価格がストップロス水準まで下落した場合、買いポジションを決済してストップロスします。

テイクプロフィットロジック:

保有価格がテイクプロフィット水準まで上昇した場合、買いポジションを決済して利益確定します。

優位性分析

三内部下げ反転戦略の主なメリットは以下の通りです:

- トレードシグナルが明確で判断しやすい。三内部下げの形状は非常に特徴的で識別しやすく、シグナルを見逃しにくい。

- 成功率が比較的高い。この価格形状は市場心理や主流方向の転換を示すことが多く、ポジションを取った後の成功率が高い。

- リスクが管理可能。明確なストップロスロジックがあり、1回の損失を一定範囲に抑え、ロスカットを回避できる。

- 適応性が高い。ほとんどの銘柄や時間枠で使用でき、特に中短期の取引において効果が良い。

リスク分析

三内部下げ反転戦略には以下のリスクも存在します:

- ストップロスが発生する可能性。反転シグナルが失敗することもあり、その場合ストップロスで退出することになる。

- 期間リスク。反転が長時間続くと、資金コストが増加する。

- パラメータ設定リスク。ストップロスとテイクプロフィットの設定は実際の損益に影響するため、慎重な評価が必要。

- 頻繁な取引リスク。反転回数が増えると取引コストや心理的負担も増加する。

最適化の方向性

三内部下げ反転戦略は以下の点から最適化できます:

- 出来高指標の組み合わせ。出来高の判定ルールを追加し、偽のシグナルを回避する。

- パラメータ設定の調整。異なる銘柄や時間枠における最適なストップロス・テイクプロフィットパラメータを評価する。

- フィルター条件の追加。他の指標と組み合わせ、レンジ相場での無効な取引を回避する。

- エントリータイミングの最適化。3本目のローソク足の始値後の価格動向を判断し、より良いエントリーポイントを探す。

まとめ

三内部下げ反転戦略は、価格が上昇中に売り圧力に直面し反転する可能性があるローソク足パターンを識別し、反転初期にポジションを取ることで株価の反転を捉えます。これはリスクが管理可能でシンプルかつ実用的なテクニカル分析戦略であり、定量取引の「定番メニュー」の一つと言えます。シグナル識別が効率的で取引ルールが明確な一方、ストップロスや保有リスクに注意する必要があり、実践では戦略パラメータの評価と最適化を行い、より良い戦略パフォーマンスを得ることが重要です。

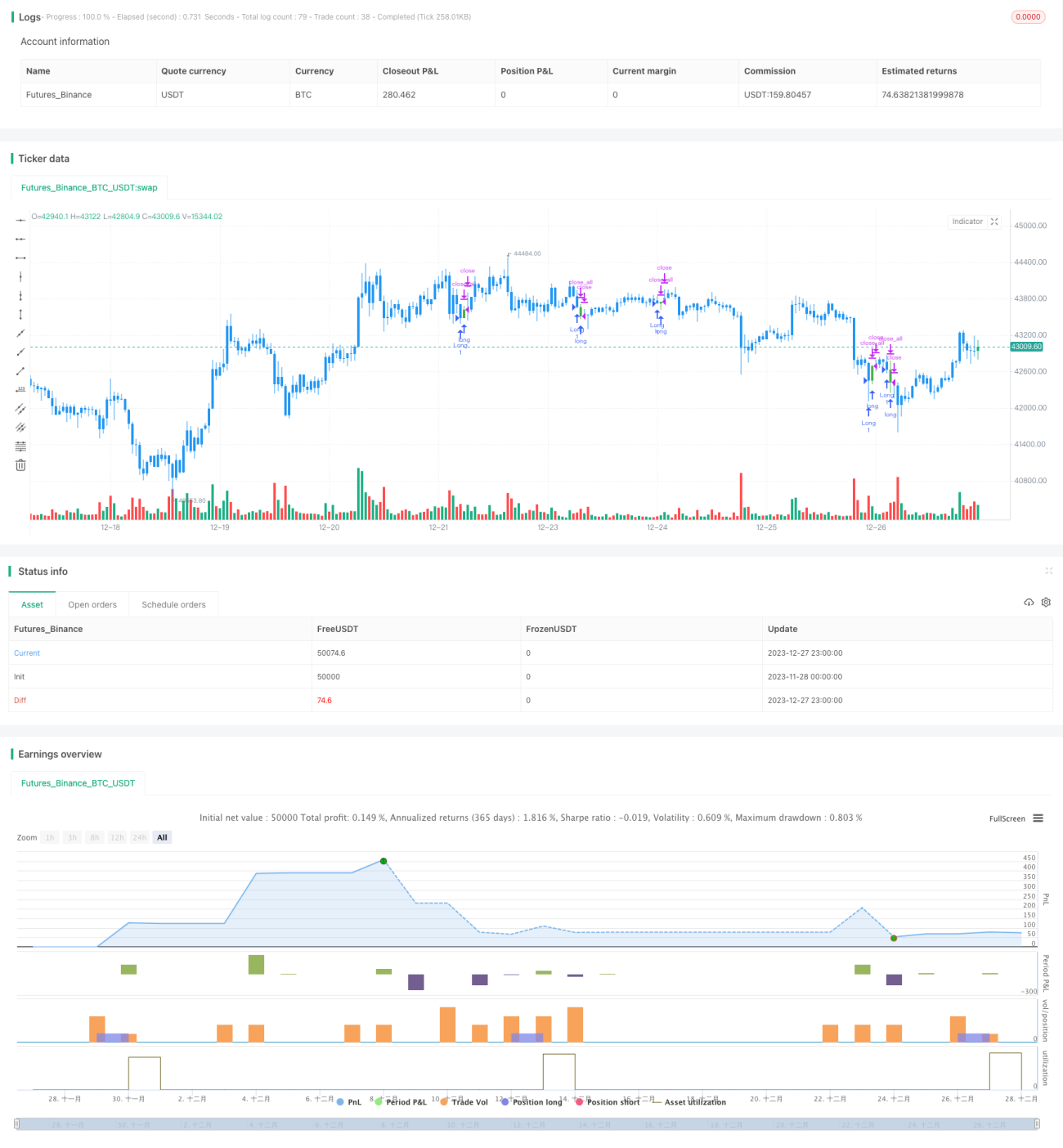

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/02/2019

// This is a three candlestick bearish reversal pattern consisting of a bearish - 1