1

Follow

1802

Followers

概要

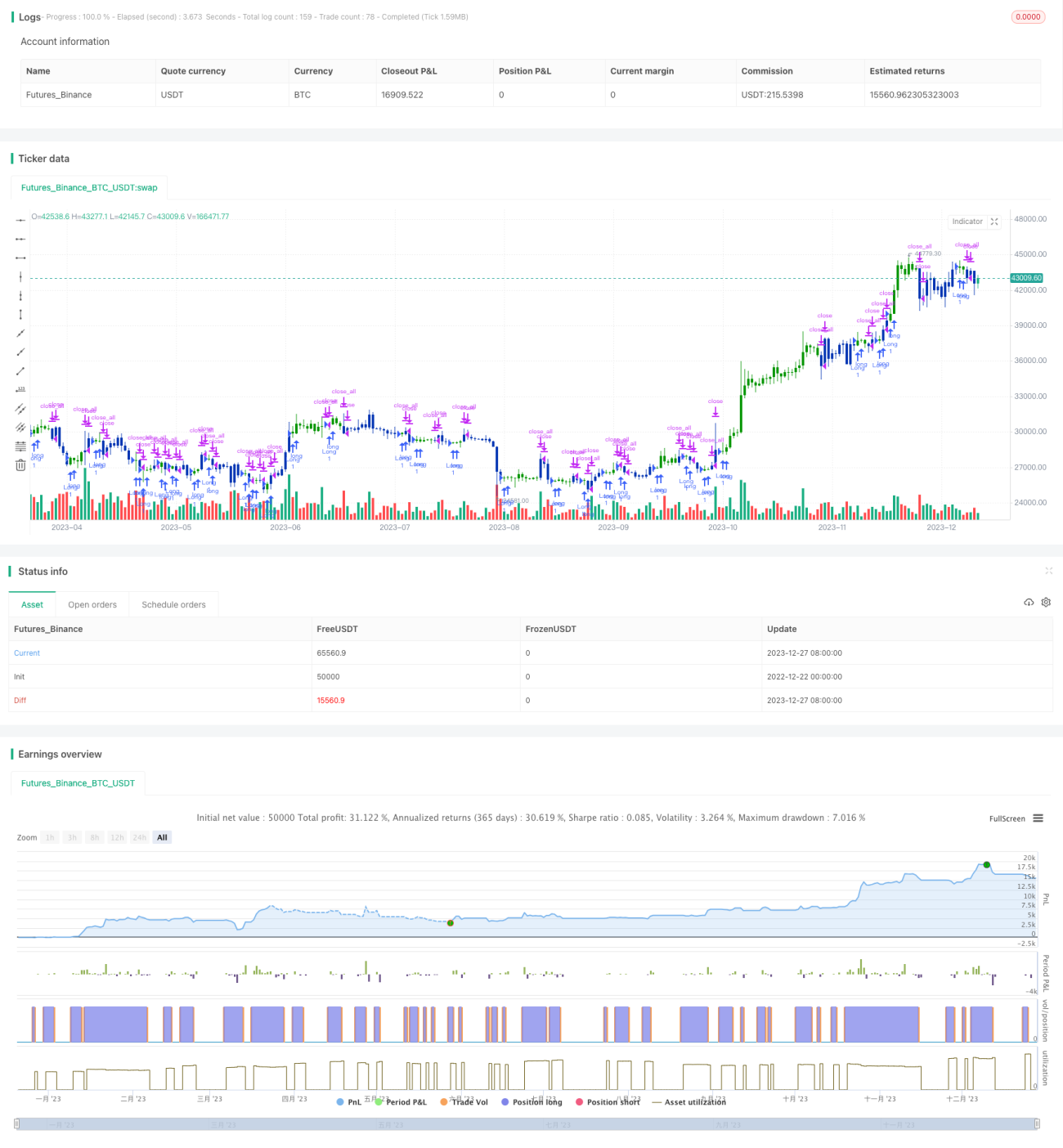

本戦略は、二重EMAインジケーターとBull Powerインジケーターを組み合わせた戦略です。戦略名には「量化」(定量)と「双管齐下」(両軸同時)というキーワードが含まれており、2つの独立したインジケーターを活用する点が特徴です。

戦略の原理

本戦略は以下の2つの部分から構成されます。

- 2/20 EMAインジケーター。これは2日と20日のEMAを計算し、価格が下方からEMAを上抜けた時に買いシグナル、上方からEMAを下抜けた時に売りシグナルを発生させます。

- Bull Powerインジケーター。これは現在の足と前の足の関係に基づいて買い勢力と売り勢力を計算し、その値が設定された閾値を超えた場合に、対応する取引シグナルを発生させます。

両方のシグナルが同時にトリガーされた場合にのみポジションを構築します。例えば、EMAのゴールデンクロスとBull Powerが共にプラスであれば買いポジションを、EMAのデッドクロスとBull Powerが共にマイナスであれば売りポジションを取ります。

優位性分析

- 二重インジケーターによる偽シグナルのフィルタリング。単一指標では外部要因の影響で偽シグナルが発生しやすいですが、複合指標により相互検証が可能となり、偽シグナルを除去しシグナル品質を高めます。

- パラメータの調整が可能。EMAの期間やBull Powerの閾値はカスタマイズ可能で、様々な市場環境に対応できます。

- シンプルでわかりやすい。本戦略はよく知られた2つのインジケーターのみを使用しており、原理が単純明快で実装も容易です。

リスク分析

- インジケーター失效リスク。複合指標であっても、極端な相場ではインジケーターが機能しなくなる可能性があります。

- パラメータ最適化リスク。不適切なパラメータ設定は取引回数が過多または過少になり、戦略効果を低下させます。最適なパラメータを見つけるには十分なテストが必要です。

- フィルタリング不足のリスク。

最適化の方向性

- ストップロス機構の追加。トレーリングストップやバックテストストップを設定し、1回の損失を抑制できます。

- パラメータ設定の最適化。異なるパラメータ組み合わせをテストし、より良い戦略効果を得られる最適なパラメータを探索できます。

- フィルタ条件の追加。建玉条件に出来高やボラティリティなどのフィルタを組み込み、異常な相場を除外できます。

まとめ

本戦略は、二重EMAとBull Powerの組み合わせにより取引判断を行います。単一指標と比較して、複合指標は偽シグナルを効果的にフィルタリングし、シグナル品質を保ちつつパラメータ調整の余地も持っています。総じて、本戦略はシンプルで理解しやすく、実際の運用も柔軟であり、実用的な定量取引戦略と言えます。

Source

Pine

/*backtest

start: 2022-12-22 00:00:00

end: 2023-12-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/07/2022

// This is combo strategies for get a cumulative signal. Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1