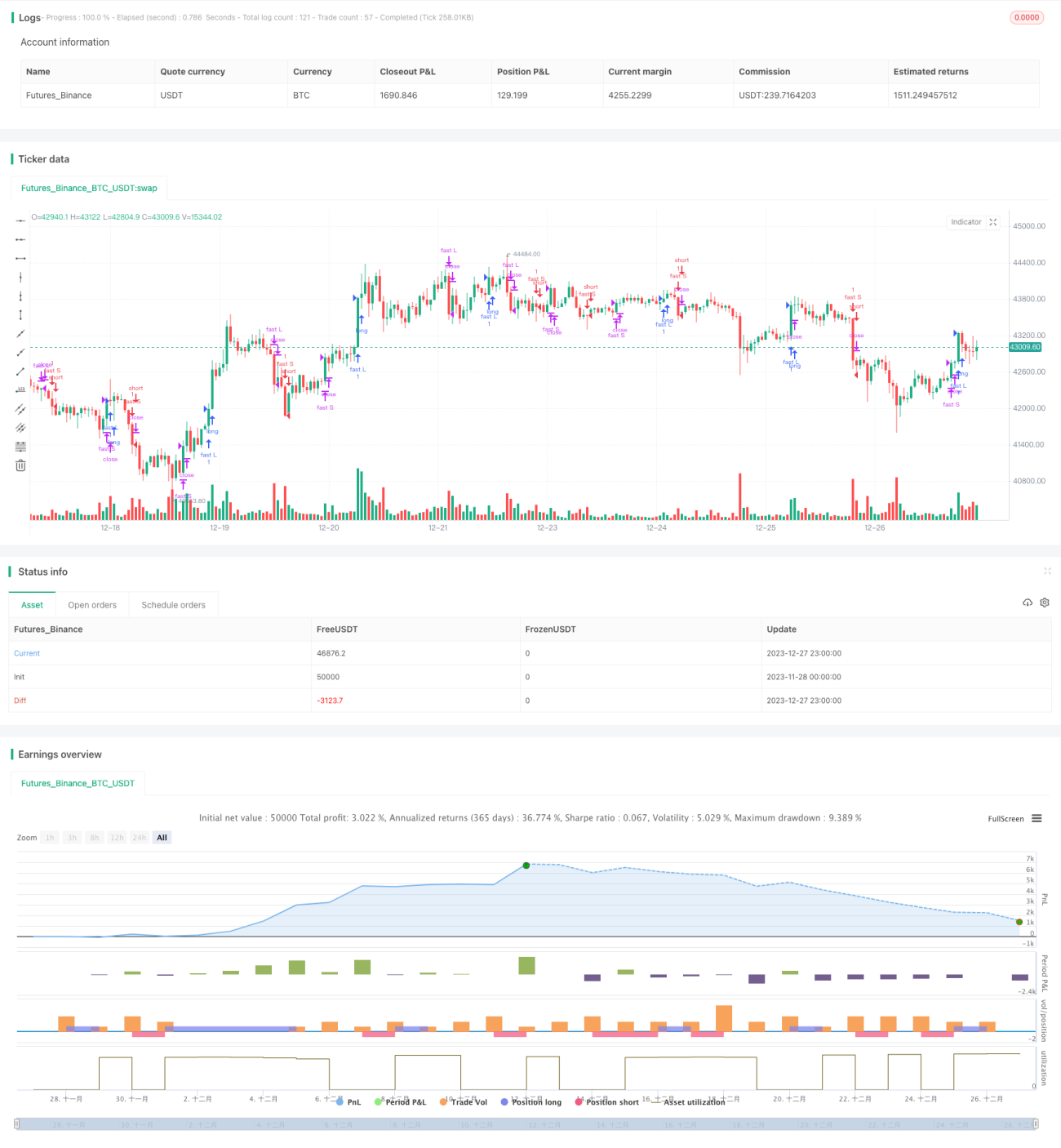

単純移動平均線に基づくタートルトレーディング戦略

1

Follow

1802

Followers

概要

本戦略は、異なるパラメータを持つ2組の単純移動平均線を計算し、それをポジション構築と決済のシグナルとして利用することで利益を得るものです。この戦略は1983年に米国のトレーダー、リチャード・デニスによって初めて提唱され、単純なルールで安定した利益を挙げた後、カーティス・フェイスによってさらに広く知られるようになりました。

戦略の原理

本戦略では、2組の短期線と長期線を同時に計算します。短期線のパラメータは建玉期間20日、手仕舞い期間10日、長期線のパラメータは建玉期間55日、手仕舞い期間20日に設定されています。価格が短期線の建玉期間の最高値を上抜けたときに買いシグナルが発生し、建玉期間の最低値を下抜けたときに売りシグナルが発生します。同様に、価格が手仕舞い期間の最低値を下抜けたときに買いポジションを決済し、手仕舞い期間の最高値を上抜けたときに売りポジションを決済します。長期線の建玉・決済ロジックも短期線と同様です。

本戦略は移動平均線の理論を利用して利益を得ます。すなわち、短期平均線が長期平均線を上抜けたときは価格上昇シグナル、下抜けたときは価格下落シグナルとみなします。本戦略における短期線と長期線も同様の役割を果たします。

戦略の利点

- ルールがシンプルかつ明確で、理解・実装が容易であり、初心者の学習に適しています。

- 建玉・決済の基準が明確で、過剰な取引を避けられます。

- 短期線と長期線の二重移動平均線を組み合わせることで、価格変動によるノイズを平滑化し、明確なトレードシグナルを生成できます。

- 複数パラメータを組み合わせることでリスクを制御し、誤った取引を防止できます。

- 長期的に安定した利益が得られ、実運用で検証済みです。

リスクと解決策

- 戦略自体が機械的であり、特殊な相場状況を判断できないため、一定の利益上限が存在します。

- 追加の指標や機械学習モデルを導入し、意思決定を補助することも検討できます。

- 移動平均線は遅行指標であるため、一定のラグが生じます。

- 建玉期間・手仕舞い期間を適宜短縮することで対応可能です。

- 最大ドローダウンを制限できません。

- ストップロスポイントを設定することで対応可能です。

最適化の方向性

- ストップロスモジュールを追加し、最大ドローダウンを制御する。

- 他の指標と組み合わせてシグナルをフィルタリングする。

- 移動平均線のパラメータを動的に調整する。

- データ処理モジュールを追加し、異常値の影響を除去する。

- 機械学習モデルを組み合わせてトレンドを判定する。

まとめ

本戦略は典型的なトレンドフォロー戦略です。単純な二重移動平均線に基づいて取引ルールを構築し、市場トレンドに追随することで安定した収益を得ます。この戦略は理解・実装が容易で、シグナルも明確であり、長期実運用で利益が確認されているため、初心者の学習・研究に非常に適しています。また、より複雑な定量取引の基礎ともなります。継続的な最適化により、さらなるパフォーマンス向上が期待できます。

Source

Pine

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//coded by tmr0

//original idea from «Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders» (2007) CURTIS FAITH

strategy("20 years old Turtles strategy by tmr0", shorttitle = "Turtles", overlay=true)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1