ボリンジャーバンドと出来高に基づく二重確認の定量取引戦略

概要

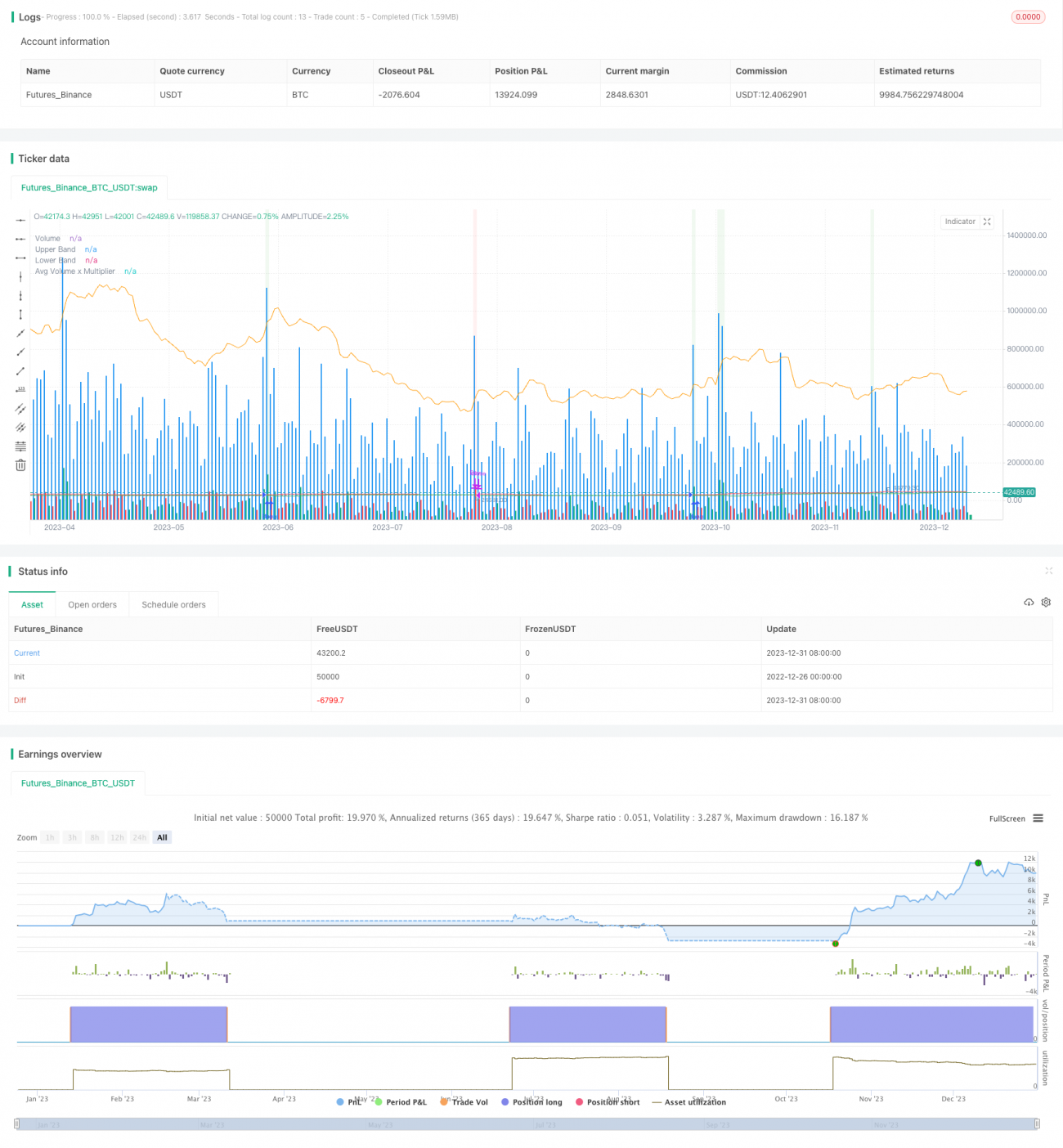

本戦略は「ボリンジャーバンド・出来高確認戦略」と名付けられており、その核心となる考え方は、ボリンジャーバンド指標と出来高指標を組み合わせることで、価格の動きと出来高による二重確認を行い、より信頼性の高い買いシグナルと売りシグナルを生成することです。

戦略の原理

この戦略は主に以下の2つの部分で構成されています。

-

ボリンジャーバンド指標部分。この部分では、一定期間(例:20日)の終値の単純移動平均線を計算し、それらの終値が移動平均線に対してどの程度乖離しているかを標準偏差で算出します。そして、標準偏差の値に基づいて、移動平均線から上下に標準偏差1つ分の範囲で帯状の領域(ボリンジャーバンド)を計算します。ボリンジャーバンドの帯状領域は、現在の価格が「異常な状態」にあるかどうかを明確に示します。

-

出来高部分。この部分では、同じ期間(例:20日)の出来高の移動平均値を計算し、乗数(例:2.0)を使って出来高の閾値を設定します。出来高がこの閾値を超えた場合にのみ、有効な「大量」出来高と見なされます。

価格がボリンジャーバンドの上限バンドを上抜け、かつ出来高が出来高閾値を超えた場合に買いシグナルが生成されます。価格が下限バンドを下抜け、かつ出来高が出来高閾値を超えた場合に売りシグナルが生成されます。

価格と出来高の二重確認により、偽のシグナルを排除し、取引戦略の信頼性を高めることができます。

戦略の利点

-

二重確認メカニズムにより、偽のブレイクアウトを回避し、ノイズをフィルタリングします。価格指標と出来高指標を組み合わせ、両方が同時に確認された場合にのみシグナルを生成するため、空売り状況下での価格ブレイクアウトなどによる誤ったシグナルを効果的に回避できます。

-

パラメータ調整の柔軟性が高い。ユーザーはボリンジャーバンドの期間パラメータや出来高閾値の倍率を自由に設定できるため、さまざまな市場環境に適応できます。

-

直感的な図示。上限・下限バンド、出来高、出来高閾値がビジュアル化されているため、戦略のシグナルが一目で分かりやすくなっています。

リスクと最適化の分析

-

ボリンジャーバンド自体はトレンド反転点を完璧に識別できるわけではありません。ボリンジャーバンドは価格の「異常な状態」を明確に示すことができますが、価格の反転を予測することはできません。そのため、他の指標と組み合わせて判断する必要があります。

-

出来高シグナルに遅延が生じる可能性があります。ボリンジャーバンドの上限・下限を急激にブレイクした場合、出来高の反応に一定の遅れが生じ、シグナルの生成も遅れるため、転換点を完璧に捉えることができない可能性があります。

-

他の指標との組み合わせを試みることができます。例えば、KDJやMACDといった指標を導入し、より多くの変数を加えることで、より複雑な多変量取引戦略を構築し、戦略の実用性を高めることができます。

まとめ

本戦略は、二重確認とパラメータ調整の手法により、過剰なノイズをある程度フィルタリングし、取引判断の信頼性を高めています。ただし、ボリンジャーバンド自体の限界には注意が必要であり、将来的には他の指標を導入して最適化し、多様な定量戦略を構築することも検討すべきです。

- 1