KP移動平均トレンド戦略

1

Follow

1802

Followers

概要

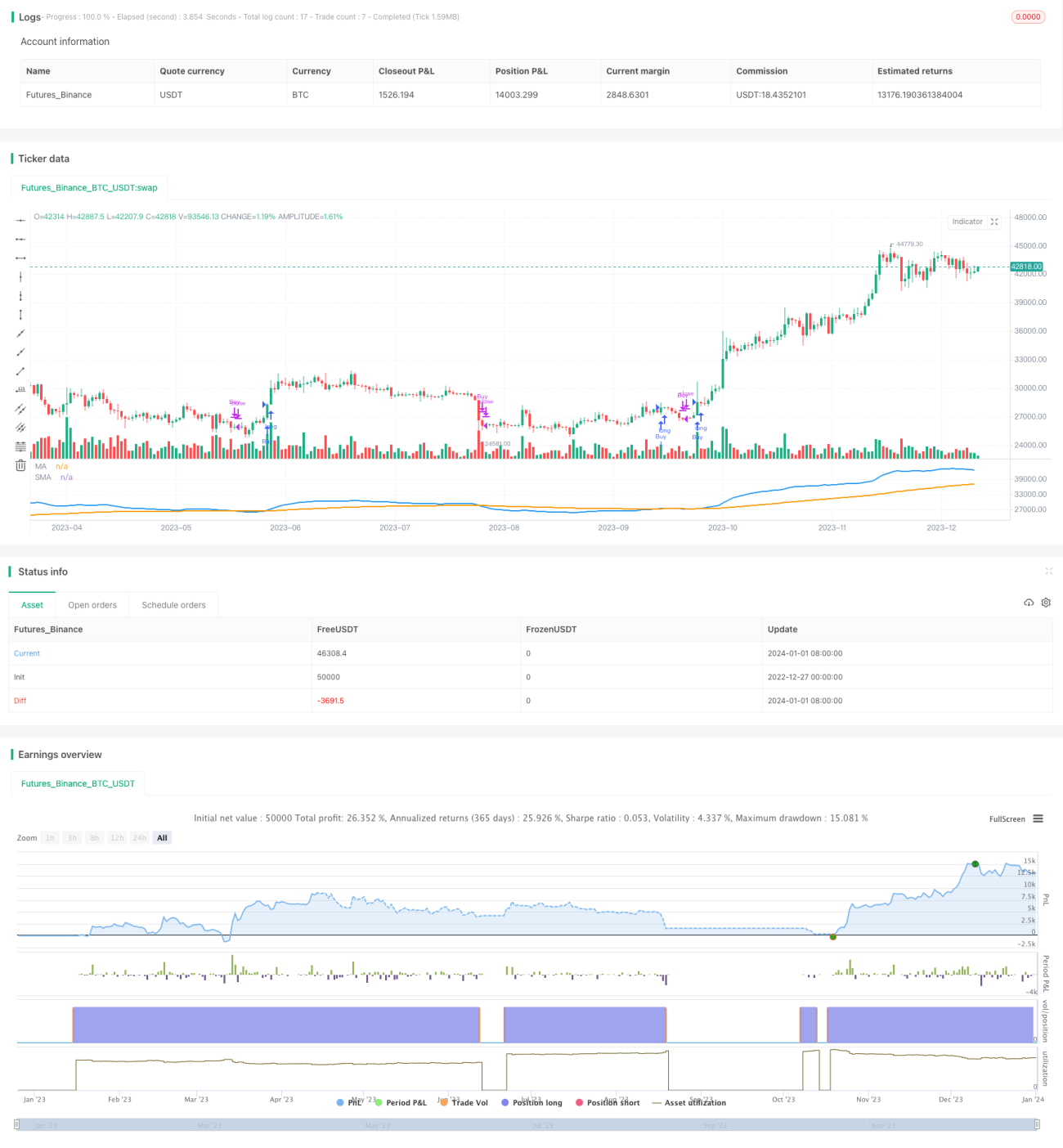

KP移動平均トレンド戦略は、テクニカル分析指標を組み合わせたトレンドフォロー戦略です。この戦略は主に平均線指標を使用して価格トレンドの方向性を特定し、移動平均線のクロスシグナルでエントリータイミングを判断します。TradingViewプラットフォームで実装可能であり、パラメータ最適化により良好なパフォーマンスを得られます。

戦略の仕組み

KP戦略では主に3種類の指標を使用します:

-

平均線: 短期EMAと長期SMA。EMAは価格変動により敏感に反応し、SMAはより安定しています。この2つを組み合わせ、短期EMAが長期SMAをクロスすることで取引シグナルを生成します。

-

ヒケンアシュー足: 特殊なローソク足チャートで、より明確なトレンド特性を持ちます。戦略ではEMA平均線の価格データソースとして使用されます。

-

対数変換オプション: 価格データに対してオプションで対数変換を行い、パーセンテージでの価格変動を観察しやすくします。

具体的な取引ロジックは、短期EMAが長期SMAを上抜けたら買い、下抜けたら手仕舞いです。この戦略は典型的なトレンドフォロー戦略に該当します。

優位性分析

- パラメータ調整の柔軟性が高く、異なる銘柄や取引時間帯に適応可能

- 可視化された指標により、明確で読みやすいトレンド取引戦略を構成

- 対数変換オプションにより、変動の激しい銘柄にも対応

- ヒケンアシュー足でトレンド方向をより適切に判定

- ストップロスメカニズムを統合しリスクを管理

リスク分析

- トレンド反転リスク: 迅速な損切りの必要性

- パラメータ最適化は慎重に行う必要があり、オーバーフィッティングを回避

- 取引銘柄や時間帯の選択が戦略のパフォーマンスに大きく影響

- パラメータの安定性確保のため十分なバックテストが必要

最適化の方向性

- 適応型パラメータ最適化モジュールの追加

- より多くの指標を統合し、偽シグナルをフィルタリング

- アルゴリズム取引モジュールを追加し、自動発注を実現

- 機械学習技術を活用した重要ポイントの判定

- ストップロス戦略の最適化によるダイナミックトレーリングストップロスの実現

まとめ

KP移動平均トレンド戦略は複数のテクニカル指標を統合してトレンド方向を判断し、パラメータ設定が柔軟で、可視化効果に優れています。この戦略は基礎的なトレンドフォロー戦略として、適切な最適化・調整を経て実取引に活用できます。ただし、いかなる戦略も市場を完全に予測できるものではなく、リスク管理を徹底し、慎重に運用する必要があることを認識しておいてください。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1