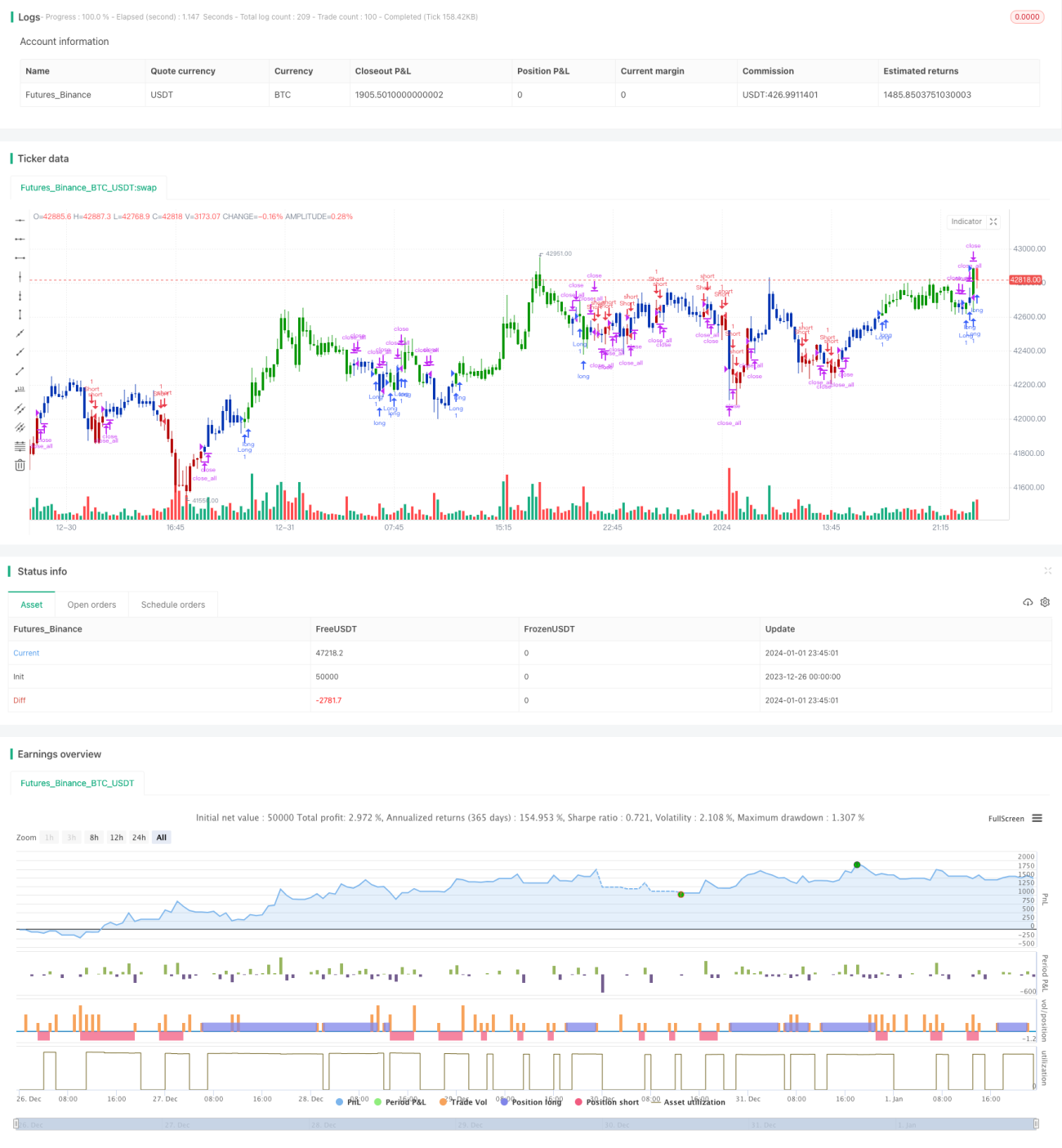

概要

ダブルリバーサル高・低戦略は、二重のシグナルを組み合わせた定量戦略です。リバーサルベースの日内戦略と、前日の高値と移動平均線の差を利用したトレンド判断戦略を融合しています。この戦略は、より安定した買い・売りシグナルを実現し、誤ったシグナルの発生をさらに回避することを目的としています。

戦略の原理

まず、リバーサル戦略部分です。この戦略は、連続する2日の終値に反転が生じた場合にシグナルを判断し、同時にストキャスティクスを使用して買われ過ぎ・売られ過ぎの状態を判断します。具体的には、連続する2日の終値が上昇から下落に転じ、かつファーストストキャスティクスがスローストキャスティクスより高い場合に売りシグナルとなります。連続する2日の終値が下落から上昇に転じ、かつファーストストキャスティクスがスローストキャスティクスより低い場合に買いシグナルとなります。

次に、高・低戦略部分です。この戦略は、前日の高値と期間13の指数移動平均線の値との差を利用してトレンドを判断します。高値が移動平均線より高い場合に買いシグナル、高値が移動平均線より低い場合に売りシグナルを生成します。

最後に、本戦略はこれら2つのシグナルを統合します。両方のシグナルが同時に買いシグナルを示した場合に買い操作を実行し、両方のシグナルが同時に売りシグナルを示した場合に売り操作を実行します。

優位性の分析

この戦略は二重のシグナル指標を組み合わせることで、誤ったシグナルや不要な取引回数を効果的に削減できます。リバーサル部分は買われ過ぎ・売られ過ぎの現象を判断し、高値掴みや底値売りを回避します。高・低部分は価格トレンドの乖離現象を判断し、偽のブレイクアウトを回避します。両方を組み合わせて判断する場合、ダブルシグナルが同じ方向のときのみ実際の取引シグナルが発生するため、シグナルの信頼性が大幅に向上し、無効な取引の回数を減らすことができます。

また、リバーサル部分と高・低部分では異なる種類の指標と判断基準を使用しているため、相互に検証する効果が得られ、誤ったシグナルをさらに削減できます。市場で特殊な状況が発生した場合、単一の指標では誤ったシグナルが出やすくなりますが、複合的な判断により一部の誤りを相殺できます。このような複数指標を総合的に判断する戦略により、より信頼性が高く安定した取引シグナルを得ることができます。

リスク分析

この戦略の最大のリスクは、強いトレンド相場において、継続的に合理的な片方向シグナルが無視される可能性があることです。トレンドが非常に明確な場合、リバーサル部分のシグナル判断が誤っている可能性があり、その結果、高・低部分の片方向シグナルが取引として実現できないことがあります。これはトレンド相場の上昇相場や下降相場で特に顕著です。

また、パラメータ設定が適切でない場合も戦略に影響を及ぼします。リバーサル部分のパラメータ設定では、期間平均線システムを考慮する必要があり、高・低部分の移動平均線の期間と調整して設定する必要があります。両方の期間が適切でない場合、平凡な偽シグナルや、まったくシグナルが発生しない状況が生じる可能性があります。

最適化の方向性

第一に、高・低部分の移動平均線の長さのパラメータを変更し、リバーサル部分の期間指標とより調和させるテストを行うことができます。現在、高・低部分は13期間の指標を使用していますが、感度が高すぎる可能性があるため、期間を長くしてより安定した判断を試みることができます。

第二に、リバーサル部分もローソク足の実体を使用して判断するように変更するテストが可能です。現在は終値のみを使用しているため、影響を受けやすいです。実体の大きなローソク足の反転は、より強いシグナルを持つ可能性があります。

最後に、反転シグナルが発生した場合にのみ取引を検討するように変更することも試せます。現在の日内ポジション保有方法はリスクが大きいため、一時的な反転取引に変更することで、一部のポジションリスクを回避できます。

まとめ

ダブルリバーサル高・低戦略は、複数の指標シグナルを総合し、売買シグナルを発する前に二重の検証を行います。この厳格なシグナルフィルタリングメカニズムにより、無効なシグナルや誤ったシグナルが実際の取引に与える影響を効果的に削減できます。この戦略は無効な取引の頻度をうまく抑制し、すべての取引をより信頼性の高いものにし、流れに任せた盲目的な取引を回避します。パラメータの最適化により、特定の市場でより優れたパフォーマンスを得られる可能性があります。

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/11/2020

// This is combo strategies for get a cumulative signal. - 1