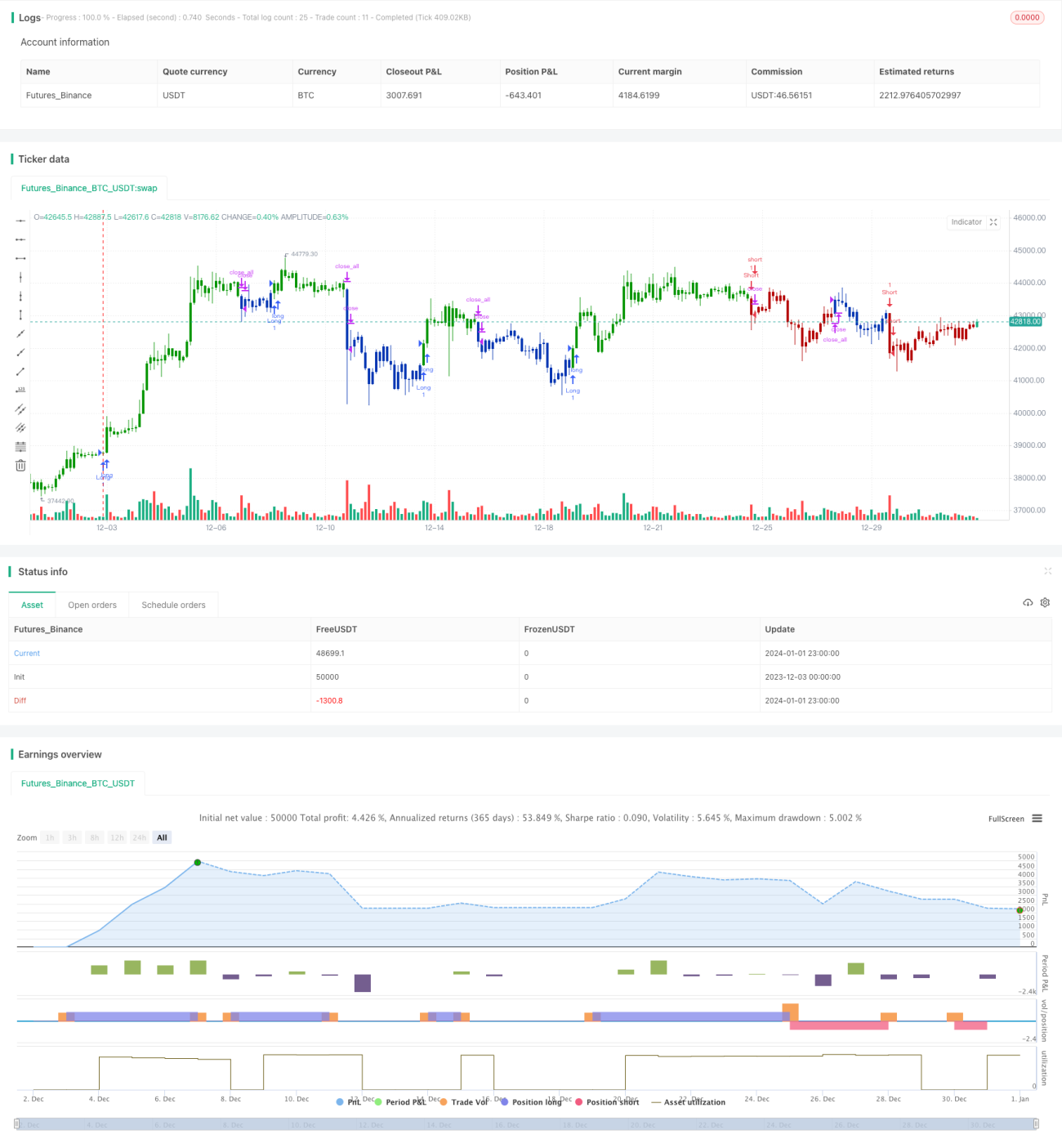

マルチストラテジー統合に基づく反転と重心線取引戦略

概要

本戦略は、二重取引シグナルを統合することで、より安定かつ効率的な取引判断を実現します。1つ目は価格反転シグナルとストキャスティクスを組み合わせた反転戦略、2つ目は中心線と価格チャネルのブレイクアウト戦略です。両戦略の取引シグナルは論理AND演算で処理され、両方の戦略が同時に同方向のシグナルを発した場合にのみポジションを開きます。このような複数戦略の統合により、無効なシグナルを一部除去し、より信頼性の高い取引判断を実現します。

戦略の原理

反転戦略部分では、価格が連続2営業日の反転パターンを示し、かつストキャスティクスがすでに買われ過ぎ・売られ過ぎ領域に入った場合に取引シグナルを生成します。これにより、価格反転シグナルと買われ過ぎ・売られ過ぎシグナルの二重確認が同時に得られます。中心重心線部分では、価格の線形回帰中心線を基準に上下の価格チャネルを構築し、チャネルブレイクアウトで取引シグナルを生成します。チャネルブレイクアウトは同時に、価格がトレンド方向の動きを開始したことを示します。

両戦略はそれぞれバリュー(価値)とトレンドの機会を捉えます。戦略シグナルの論理AND演算、すなわち両戦略が同時に同方向のシグナルを発した場合のみポジションを開くことで、無効なシグナルを効果的に除去し、最終的な戦略の信頼性を高めます。

優位性の分析

本戦略の最大の利点は、シグナルの安定性と信頼性です。反転戦略とトレンド戦略の組み合わせにより、反転とトレンドの両方の取引機会を同時に捉え、大きな相場を見逃すことがありません。また、論理AND演算によって無効なシグナルが除去されるため、最終的な戦略の信頼性が向上し、ノイズに惑わされるのを防ぎます。

さらに、反転戦略とトレンド戦略の組み合わせにより、複数の時間枠での安定した運用も実現します。反転戦略は短期的な買われ過ぎ・売られ過ぎを利用してシグナルを生成し、中心重心線戦略は中長期の移動平均線に基づくため、時間枠が補完し合い、継続的かつ安定した取引機会を創出できます。

リスク分析

本戦略の最大のリスクは、二重戦略のシグナルが一致せず、十分な取引シグナルが生成されないことです。この状況は、株価がレンジ相場で推移している場合に発生しやすくなります。価格が長期間もみ合い、明確な方向性がない場合、反転シグナルとトレンドシグナルの両方が出にくくなり、取引機会が減少します。

また、二重戦略の論理AND演算により、単一戦略の機会を逃す可能性もあります。一方の戦略だけが有効な取引シグナルを生成してもポジションを開かないため、一定程度の機会費用が発生する可能性があります。

リスクを低減するには、一部のパラメータを適度に緩和し、戦略シグナルが一致しやすくしてポジションを開くようにする方法があります。また、銘柄選別のメカニズムを導入し、よりトレンドが明確な銘柄を選んで取引することで、取引機会を増やすことも検討できます。

最適化の方向性

本戦略は、今後主に以下の2つの次元から最適化を進めることができます。

第一に、パラメータの最適化です。ストキャスティクスのパラメータ、中心線チャネルのパラメータなどを継続的にテスト・最適化し、より一致度の高いシグナルを得ることができます。これは追加のバックテストによって実現できます。

第二に、銘柄選別のようなメカニズムの導入です。本戦略は明確なトレンドがある銘柄に適しているため、一定の指標に基づいて条件を満たす銘柄を選別して取引することで、戦略全体のパフォーマンスを大幅に向上させることができます。これには、セクター・ローテーションや移動平均線システムなどの手法を組み合わせた銘柄選別モジュールの設計が必要です。

まとめ

本戦略は、反転戦略とトレンド戦略を統合することで、取引判断の二重確認と複数時間枠の整合性を実現しています。一方で、シグナルが一致しにくく取引機会が減少するという課題もあります。今後の最適化は、パラメータとモジュールの組み合わせの両面から取り組み、より強力で安定した戦略パフォーマンスを目指します。

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/07/2019

// This is combo strategies for get a cumulative signal. - 1