クオンツ追跡強気相場戦略

1

Follow

1802

Followers

概要

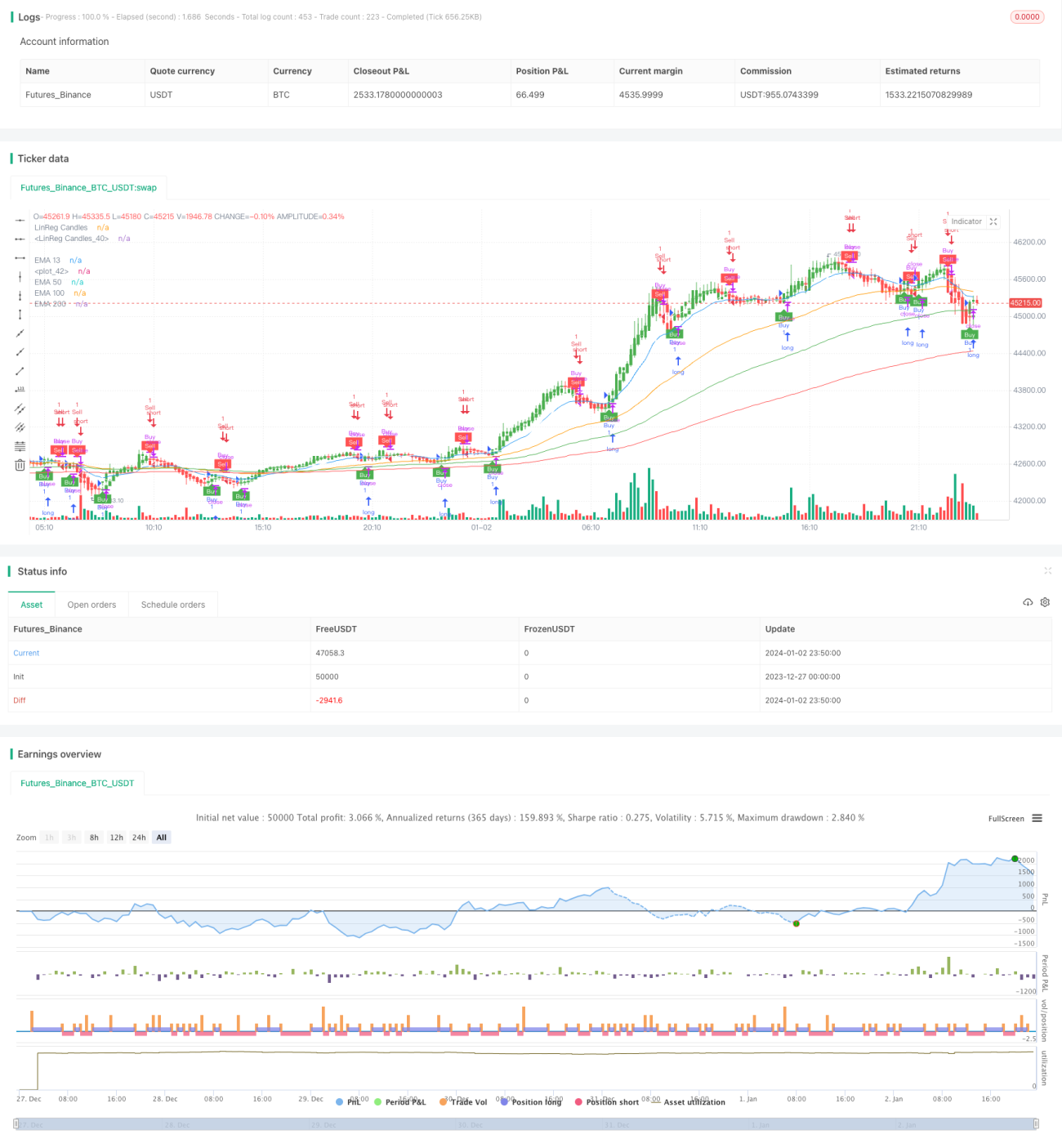

定量トレンド追跡強気戦略は、EMA移動平均線とATRストップロスに基づいたトレンド追跡戦略です。EMA移動平均線を用いて大きなトレンド方向を判断し、ATRによる動的ストップロス追跡でトレンドの利益を確定し、利益の最大化を図ります。

戦略の原理

本戦略は主に以下の要素で構成されています。

-

EMA移動平均線による主要トレンドの判断

13日線、50日線、100日線を使用して強弱感を形成し、主要なトレンド方向を判断します。

-

ATR動的ストップロス

ATR指標を利用して当期の価格変動範囲を計算し、ストップロス水準を設定して利確・損切りを実現します。

-

シグナルの平滑化

ローソク足の終値に対し、一定期間のSMA平滑化を行い、誤シグナルを回避します。

-

強弱シグナル

価格がEMA移動平均線を上抜けたら買い、下抜けたら売りを行います。また、ATRによる動的トレーリングストップロスを設定します。

優位性分析

本戦略には以下の優位性があります。

- ドローダウン制御に優れ、最大ドローダウンを160%以内に抑えられます。

- 固定ストップロスよりもトレーリングストップロスの方が賢く、より多くのトレンド利益を確定できます。

- EMAで主要トレンド方向を判断し、逆張り操作を回避します。

- ローソク足を平滑化することで偽シグナルをフィルタリングし、勝率を向上させます。

リスク分析

本戦略には以下のリスクも存在します。

- 固定パラメータ設定が異なる銘柄に適さない場合があり、最適化が必要です。

- レンジ相場ではストップロスのギャップが生じる可能性があります。

- サーバーの安定性が必要であり、シグナルを逃さないようにする必要があります。

パラメータ最適化や適応性テストなどの手段により、上記リスクを低減できます。

最適化の方向性

本戦略は以下の方向で最適化が可能です。

- 機械学習アルゴリズムを利用してパラメータを自動最適化する。

- 適応型ストップロス機構を追加し、市場状況に応じて調整する。

- 複合的なフィルタリング条件を追加し、戦略の安定性を高める。

- 複数銘柄でのテストを考慮し、戦略の適応性を向上させる。

まとめ

本戦略は総じて、トレンド追跡の考え方に基づいて設計された定量戦略です。EMAでトレンド方向を判断し、同時にATRでスマートなストップロスを行います。ドローダウンを効果的に抑制しながらトレンド利益を得ることができます。継続的な最適化と反復により、良好な戦略効果が期待できます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1