移動平均線トレンドフォロー最適化戦略

概要

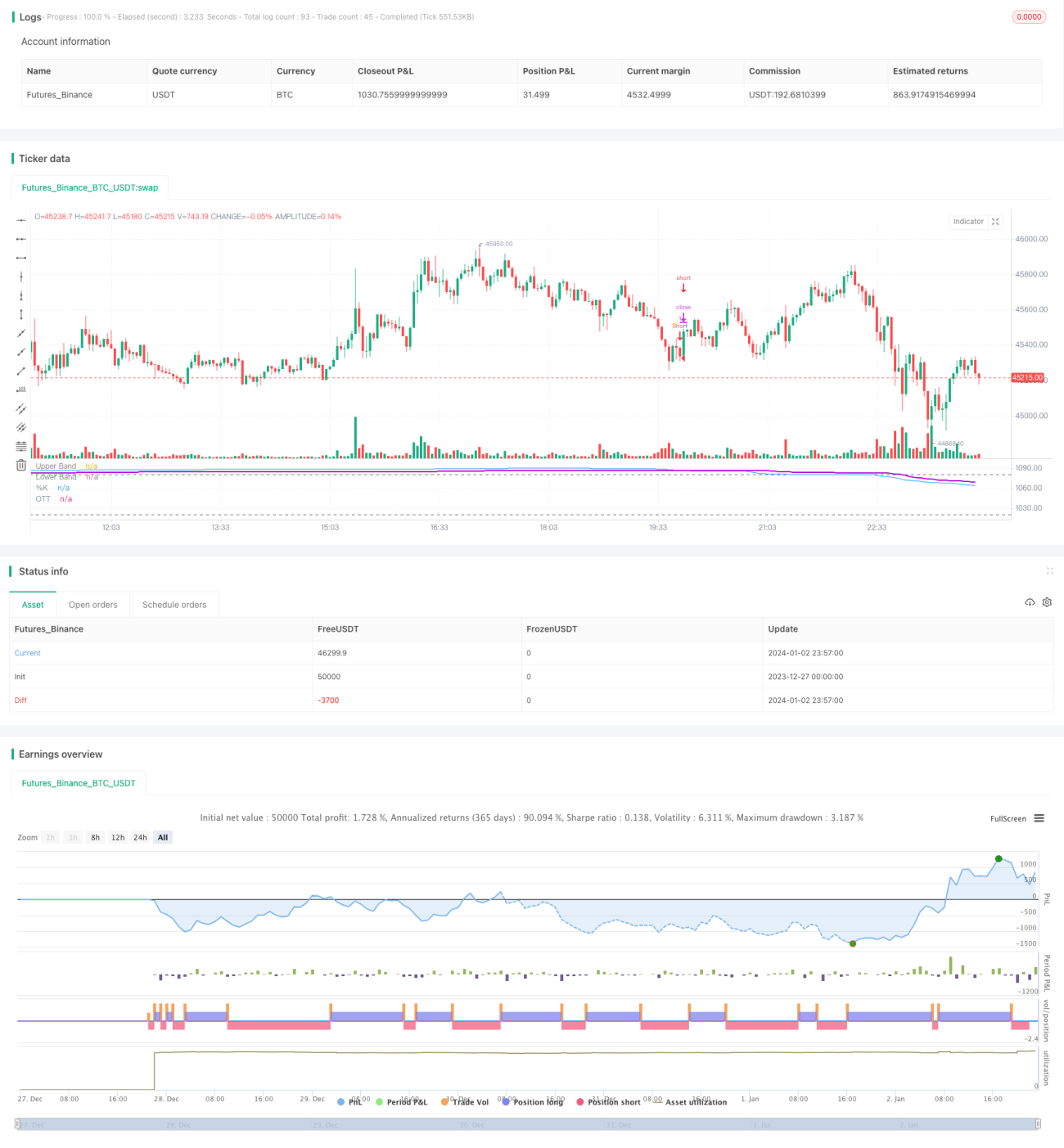

【量化之光】これはStochastic指標とOTT指標を組み合わせた戦略です。戦略はStochastic指標で売買シグナルを生成し、OTT指標でシグナルをフィルタリングすることで、大きなトレンドを捉えつつ、相場の乱高下による偽シグナルの影響を低減しようとします。本稿では、この戦略を詳細に評価します。

戦略原理

この戦略の核心は、Stochastic指標にOTT指標を重ね合わせてシグナルをフィルタリングすることです。Stochastic指標は、価格を指定期間内の最高値と最安値と比較し、価格が極端な領域にあるかどうかを判断します。OTT指標は移動平均線と動的ストップロスを使用してトレンドを追跡します。

コードはStochasticの上限を1080、下限を1020に設定し、Stochasticの中間値がこの間にあるときは横ばいゾーンとします。Stochasticが買い/売りシグナルを生成した際、コードはOTT指標に基づいてシグナルの有効性を判断します。価格がOTT平均線を上抜けた場合は買いシグナルを、下抜けた場合は売りシグナルを発します。

この組み合わせは、Stochasticで買われすぎ・売られすぎを判断してエントリーシグナルを出し、OTTがトレンドを追跡し、ストップロスで強い乱高下による偽シグナルをフィルタリングすることで、シグナルの精度とボラティリティを最適化します。

優位性分析

本戦略はStochasticとOTT指標の組み合わせにより、以下の点を最適化しています。

- シグナルの精度向上。Stochasticが買われすぎ・売られすぎを判断し、OTTが乱高下による偽シグナルを除去します。

- 戦略のボラティリティ低減。動的ストップロスにより今回の損失を制限し、多くの偽ブレイクアウトをフィルタリングします。

- 株式の大きなトレンドを効果的に捉える。Stochasticが基本シグナルを提供し、OTTが大きなトレンドを追跡します。

- 過剰なシグナル干渉の低減。シグナルの品質を高めると同時に、無駄なシグナルを減少させます。

- 定量化された動的ストップロス設定。今回の損失を一定に保ち、戦略のボラティリティをさらに低減します。

- トレンドと買われすぎ・売られすぎ指標の体系的な結合。これら2つの指標が互いの欠点を補完します。

総合的に見ると、本戦略はOTTを用いてStochasticシグナルをフィルタリングすることで、シグナルの質と戦略収益を効果的に向上させると同時に、取引回数と戦略のボラティリティを低減し、トレンドに追随しつつ低リスク・高リターンを実現する効果を達成しています。

リスク分析

- 本戦略の適用範囲は比較的狭い。主に明確なトレンドがある株式に適用される。価格変動が非常に大きい株式や、株価がレンジ相場にある株式には効果が小さい。

- 完全にテクニカル面に依存。戦略は株式のファンダメンタルズやマクロ経済面を考慮しておらず、ある程度の盲目的な側面がある。

- パラメータ設定に敏感。StochasticとOTTの複数のパラメータは専門的な調整が必要であり、そうでなければ戦略の収益性に悪影響を与える可能性がある。

- ストップロスが緩すぎる。一定の潜在損失を負うため、さらなる最適化が必要。

- 偽ブレイクアウトや乱高下相場では一定の損失とシグナル干渉が発生する。判断条件とストップロス条件の修正が必要。

上記のリスクに対して、以下の対策を講じて改善できる。

- 株式の種類に応じて異なるパラメータ組み合わせを使用する。

- ファンダメンタルズやニュース面を組み合わせてシグナルを強化する。

- パラメータの最適化テストを実施し、最適な設定を探る。

- トレーリングストップを導入してリスクをさらに低減する。

- 判断条件を修正し、より厳格なシグナル確認メカニズムを採用する。

最適化の方向性

本戦略は以下の点でさらに深く最適化できる。

- 異なる市場や株式カテゴリに応じてパラメータ設定を調整する。現在のデフォルト値は汎用的なものであるため、異なる株式ごとにテストして最適なパラメータ組み合わせを探ることができる。

- 利確メカニズムとトレーリングストップを導入する。現在は動的固定ストップロスを採用しており、損益を動的に追跡できない。トレーリングストップや利確を導入して戦略のリスク・リターンをさらにコントロールできる。

- シグナル判断ロジックの最適化。現在の判断ロジックは比較的単純で、価格の上下ブレイクを直接買い・売りシグナルとしている。より多くの指標や価格パターンを組み合わせてシグナルの信頼性を確保することを検討できる。

- エントリー条件とフィルタリングメカニズムの追加。現在の戦略はすべてのシグナルを等しく処理している。出来高指標などのエントリー条件を導入し、シグナルに一定の時間枠を設けて偽シグナルを除去することができる。

- 異なる指標とOTTの組み合わせをテストする。現在はStochasticとOTTの組み合わせを採用している。MACD、RSIなど他の指標とOTTの組み合わせ効果をテストできる。

- 資金管理とポジション管理モジュールの統合。現在は資金管理やポジション管理の仕組みがなく、完全にストップロスに依存している。異なるタイプの資金管理やポジション管理手法をテストし、個別取引および全体のリスクをさらにコントロールできる。

まとめ

【量化之光】これはStochasticとOTT指標を有機的に組み合わせた定量戦略です。2つの指標の補完的利点を活かし、シグナル精度を高め、大きなトレンドを効果的に捉えると同時にリスクを低減します。

本戦略は、エラー率が低く、シグナルが明確で、ボラティリティが小さいという利点があります。シグナルの信頼性を高め、ストップロス水準を最適化し、取引頻度を低減した、推奨に値する定量戦略です。

同時に、本戦略には改善の余地もあります。パラメータ最適化、ストップロスメカニズムの改善、シグナルおよびフィルタリングメカニズムの強化などを通じて、より安定し、自動化され、知能化された方向に発展させることができ、これが今後の目標です。

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//created by: @Anil_Ozeksi- 1