二重移動平均線クロスオーバー・リバーサルトレンドフォロー戦略

概要

本戦略は、3つの異なる戦略を組み合わせて取引シグナルを生成するコンビネーション戦略です。まず、123パターン反転戦略は、価格が特定のパターンを形成した際に取引シグナルを生成します。次に、移動平均線クロス戦略は、移動平均線と指数移動平均線のクロスを比較してトレンドを判断します。最後に、本戦略では逆張り取引を行うかどうかを選択することも可能です。これら3つの戦略を組み合わせることで、トレンドの反転ポイントを捉えつつ、ノイズとなる取引シグナルの一部をフィルタリングできます。

戦略の原理

123パターン反転戦略

この戦略は、Ulf Jensen著『How I Tripled My Money in the Futures Market』で紹介された手法に基づきます。株価の終値とストキャスティクス・オシレーターを使用して取引します。具体的なルールは以下の通りです。

- 終値が前日の終値より高く、かつ2営業日前の終値より高い場合、かつ9日間のストキャスティクス・スロー(Momentum)が50未満の場合、ロング(買い)ポジションを取る。

- 終値が前日の終値より低く、かつ2営業日前の終値より低い場合、かつ9日間のストキャスティクス・ファーストが50超の場合、ショート(売り)ポジションを取る。

これにより、価格が3日間の新高値または新安値を付けると同時に、ストキャスティクスの売られ過ぎ・買われ過ぎシグナルと組み合わせて反転の機会を捉えることができます。

移動平均線クロス戦略

この戦略は、期間 lengthMA の単純移動平均線と期間 lengthEMA の指数移動平均線のクロスを利用して取引シグナルを生成します。ルールは以下の通りです。

- 指数移動平均線が単純移動平均線を上抜けた場合、ロング(買い)ポジションを取る。

- 指数移動平均線が単純移動平均線を下抜けた場合、ショート(売り)ポジションを取る。

これにより、価格トレンドの転換点を比較的直感的に判断できます。また、指数移動平均線は価格変動に対してより敏感なため、より早く取引シグナルを発することができます。

逆張り取引

本戦略では、逆張り取引を行うかどうかを選択できます。逆張りを選択した場合、ロングシグナルはショートになり、ショートシグナルはロングになります。これは、市場に誤った動きが多いと信じるトレーダーにとって有利に働く可能性があります。

戦略の優位性

このコンビネーション戦略は、複数の単一戦略の利点を組み合わせることで、単一戦略のリスクをある程度回避し、収益率を高めることができます。

具体的には、123パターン反転戦略は価格に反転の兆しが見えたときに素早く捉えることができ、移動平均線クロス戦略はトレンドの方向性を判断します。逆張り取引を許可することで、罠にかかる確率を減らせます。

総じて、本戦略は反応が良く、トレンドをしっかり追跡し、さまざまな市場環境に合わせてカスタマイズ設定が可能です。

戦略のリスク

本戦略の最大のリスクは、コンビネーション戦略自体が複雑で、Fail/Success の原因を判断しにくく、戦略の最適化が難しい点です。

また、他のテクニカル分析戦略と同様に、罠にかかる、損切りが機能しないといった問題に直面します。具体的には、価格が激しく変動するとき、誤ったシグナルが発生しやすく、持続的で激しいトレンドの中では損切りラインを突破されやすいです。

これらのリスクを軽減するために、パラメータを適宜調整してインジケーターをより安定させたり、損切りラインを緩めたり、出来高による損切り方法を採用することが考えられます。

戦略の最適化

本戦略は以下の点から最適化が可能です。

- 出来高やボラティリティなどのフィルター条件を追加し、無効なシグナルを排除する

- パラメータを最適化し、最適なパラメータの組み合わせを探す

- 異なる移動平均線クロス指標を試し、現在の市場環境により適した指標を見つける

- 機械学習モデルを導入し、AI技術で自動的にパラメータを最適化する

まとめ

本戦略はコンビネーション戦略として、複数の単一戦略の利点を集約しており、トレンド反転を効果的に追跡でき、中長期の運用に適しています。パラメータの最適化やリスク管理などの手段と併用することで、その効果を大幅に向上させることができます。定量取引の実務者は、本戦略を深く研究し、適用・改良する価値があります。

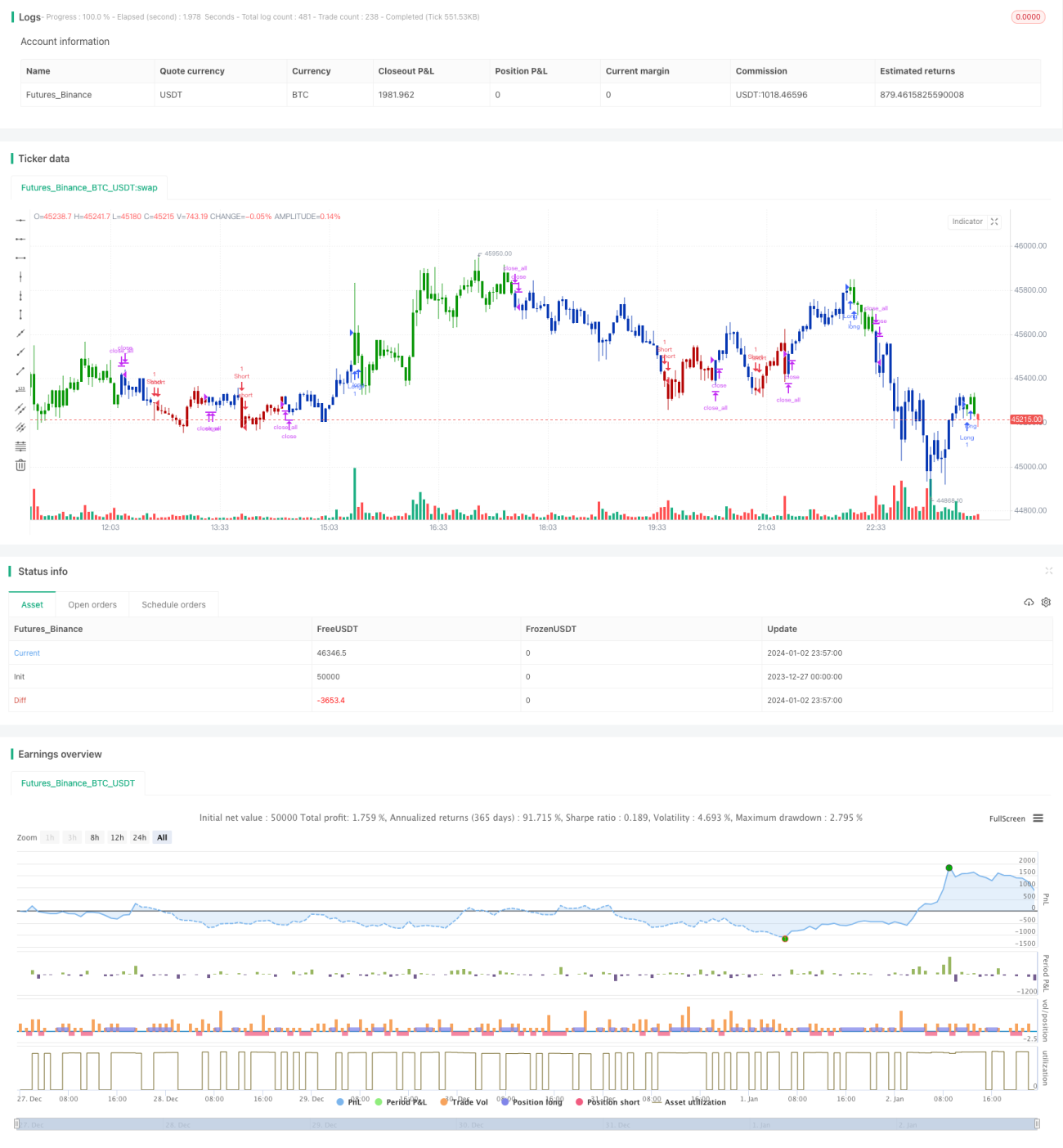

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/06/2020

// This is combo strategies for get a cumulative signal. - 1