RSIとAIのカスタム条件に基づいて取引を行う高度な戦略

1

Follow

1802

Followers

概要

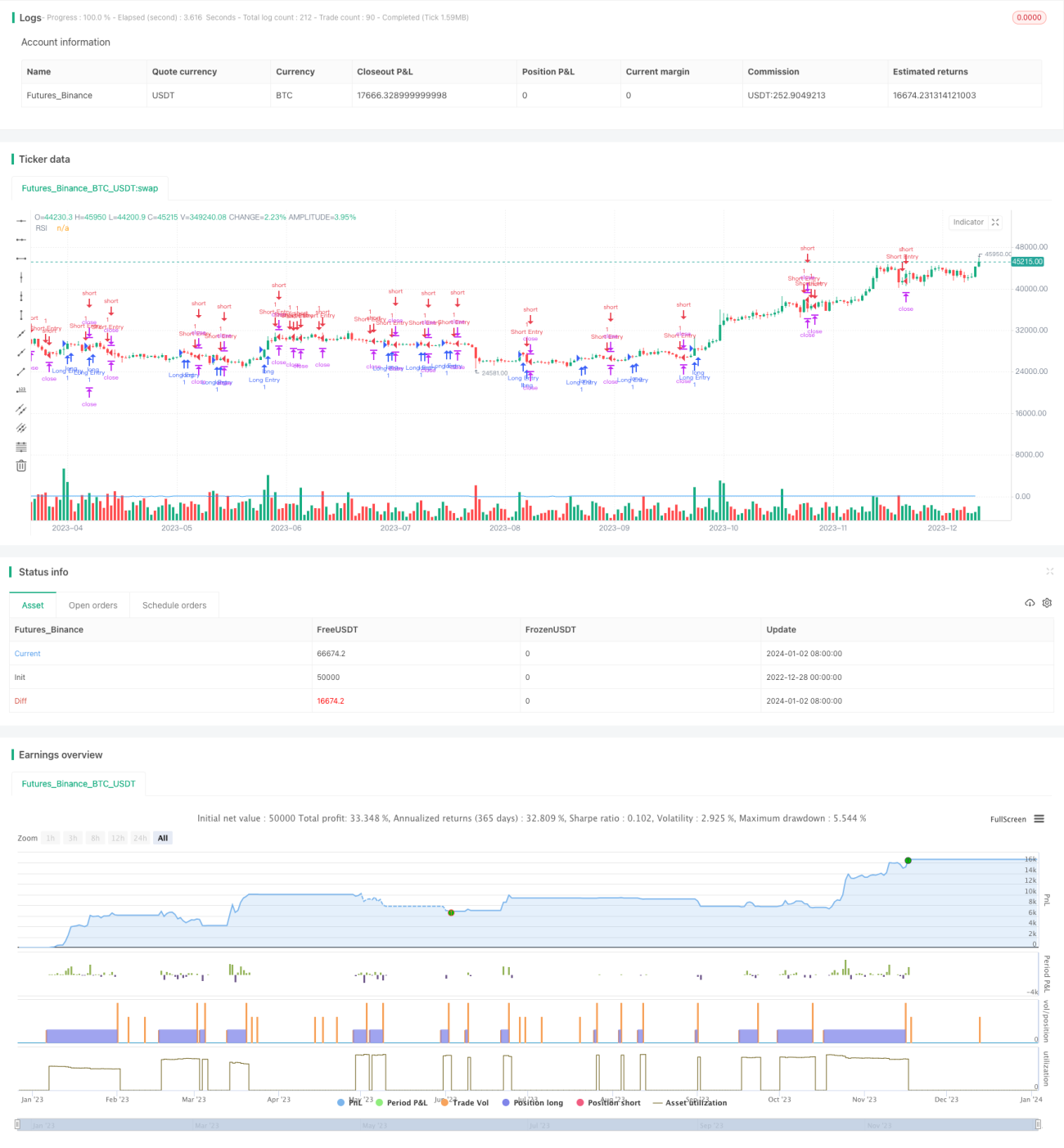

この戦略の核となる考え方は、RSI(相対力指数)とカスタムAI条件を組み合わせて取引機会を発見することです。複数の条件が満たされた場合にロングまたはショートポジションを建て、固定の利確・損切り水準を使用します。

戦略の原理

本戦略は以下の手順で実装されます。

- 14期間のRSI値を計算

- 2つのカスタムAI条件(ロング用とショート用)を定義

- AI条件とRSIの買われすぎ・売られすぎゾーンを組み合わせてエントリーシグナルを生成

- リスク率と損切りポイント数に基づいてポジションサイズを計算

- 利確価格と損切り価格を計算

- エントリーシグナルが成立したらポジションを建てる

- 利確または損切りの条件が成立したらポジションを決済する

また、取引シグナルが発生した際にはアラートを発し、チャート上にRSI曲線を表示します。

戦略の利点分析

本戦略には以下の利点があります。

- RSIとAI条件を組み合わせることで、より正確に取引機会を発見できる

- 複数の条件を組み合わせることで、偽のシグナルを効果的にフィルタリングできる

- リスク管理の原則に基づいてポジションサイズを計算することで、各取引のリスクをコントロールできる

- 固定の利確・損切り方式により、各取引のリスクとリターンが明確になる

- パラメータ調整により自由に戦略をカスタマイズできる

戦略のリスク分析

本戦略には以下のリスクも存在します。

- RSIパラメータの設定が不適切だと、取引シグナルの精度が低下する可能性がある

- カスタムAI条件の設計が不適切だと、誤ったシグナルが発生する可能性がある

- 損切りポイント数の設定が小さすぎると、頻繁に損切りが発動される可能性がある

- 市場が大きく変動した場合、固定の利確・損切り方式では利益を逃したり損失が拡大する可能性がある

これらのリスクは、RSIパラメータの調整、AI条件の最適化、損切り幅を適度に広げるなどの方法で軽減できます。

戦略の最適化方向

本戦略は以下の観点からさらに最適化できます。

- カスタムAI条件を追加し、より多くの要素を組み合わせてトレンドを判断する

- RSIパラメータを最適化し、最適なパラメータ組み合わせを見つける

- トレーリングストップや移動利確など、異なる利確・損切りメカニズムをテストする

- 出来高の急増など、追加のフィルター条件を加えて高品質な取引機会を発見する

- 機械学習アルゴリズムを組み合わせて最適なパラメータを自動生成する

まとめ

総じて、これはRSI指標とAIカスタム条件に基づいて取引を行う、カスタマイズ可能で最適化の余地が大きい高度な戦略です。複数のシグナルソースを組み合わせてトレンド方向を判断し、リスク管理と利確・損切りメカニズムを活用して取引を行います。本戦略はユーザーに良好な取引結果を提供できるとともに、拡張性と最適化の余地も大きいと言えます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1