弱気転換マジックキャンドル反転戦略

概要

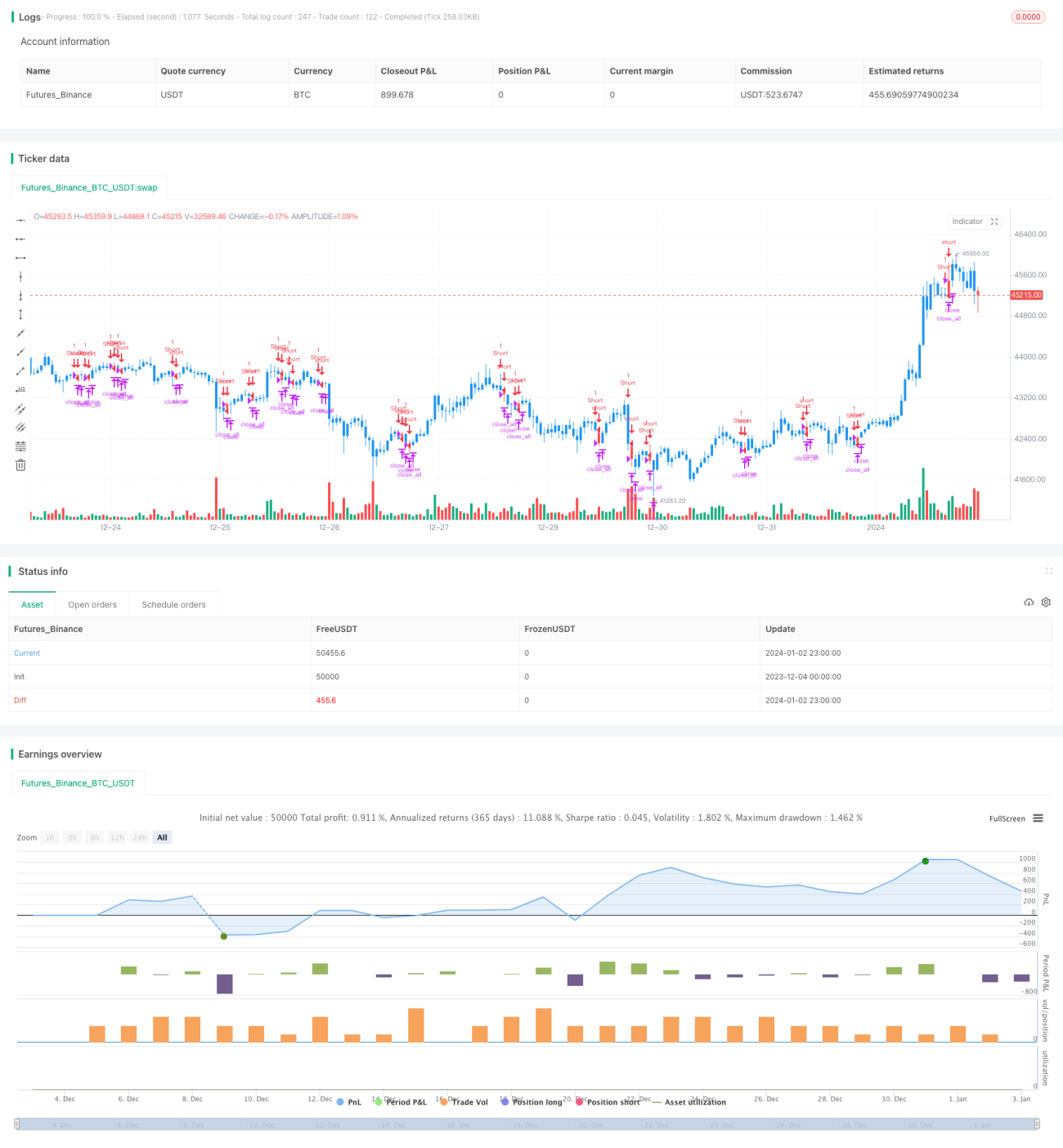

本戦略は、ローソク足の弱気転換(Bearish Reversal)パターンに基づいて市場の反転シグナルを判断する戦略です。弱気転換パターンが出現したら売り(ショート)を行い、目標利益に達したら決済します。

戦略の原理

本戦略の中心的な判断ロジックは、ローソク足に弱気転換パターンが出現したかどうかを識別することです。弱気転換パターンとは、上昇陽線の後に、終値が前日の終値よりも低い陰線が続き、かつその陰線の実体部分が前日の陽線の実体を完全に包み込む形状を指します。テクニカル分析理論によれば、このようなパターンは通常、現在の上昇トレンドがまもなく反転することを示唆します。

したがって、本戦略の具体的な取引ロジックは次のとおりです。

- 弱気転換パターンが出現したことを検知した場合(前日が陽線かつ実体がサイズ条件を満たし、当日が陰線かつ実体が前日の陽線実体を完全に包み込む)、売り(ショート)でエントリーします。

- 損失が設定したストップロスポイントを超えた場合は、損切りでポジションを決済します。

- 利益が設定した利確ポイントを超えた場合は、利益確定でポジションを決済します。

この方法により、弱気転換シグナルが現れた際に価格反転のチャンスを捉えることができます。

優位性分析

本戦略の最大の優位性は、比較的早期に市場トレンドの反転を判断できる点です。弱気転換パターンという比較的有効な反転シグナルを採用しており、成功率が高いです。また、戦略の考え方はシンプルで明確であり、理解しやすく、実装も容易です。

さらに、ストップロスと利確のメカニズムを組み込むことでリスクを管理し利益を確定できるため、過度な損失を効果的に防ぐことができます。

リスク分析

本戦略の主なリスクは、弱気転換パターンが発する反転シグナルが必ずしも常に信頼できるわけではない点です。多くの場合正確ですが、誤判定が発生する可能性もあります。これにより、実際の取引では損失を完全に回避できないことがあります。

また、固定のストップロス・利確ポイントを設定することにも一定の盲目的な側面があり、柔軟性に欠けます。市場が激しく変動する局面では、ポジションがロックされて損失が拡大したり、より大きな利益を逃したりする可能性があります。

最適化の方向性

本戦略は、以下の点を通じてさらに最適化できます。

- 取引時間帯の選択を追加する。取引が活発な時間帯のみ戦略を稼働させることで、誤判定の確率を低減できます。

- ブレイクアウトの勢いの判断を追加する。取引量や平均真実レンジ(ATR)を組み合わせて、弱気転換シグナルの信頼性を判断します。

- 動的なストップロス・利確方式を採用し、ボラティリティ指標と組み合わせて、より柔軟にストップロス・利確ポイントを設定します。

- 全体の市場トレンド判断を追加し、レンジ相場での不要な損失を回避します。

まとめ

本弱気転換マジックキャンドル反転戦略は、弱気転換パターンを識別することで市場反転のタイミングを判断します。戦略の考え方は明確で操作が容易であり、成功率も高いです。ただし、一定の誤判定リスクも存在します。さらに最適化を進めることで、戦略効果を改善しリスクを低減することが可能です。

- 1