二重指標反転買いポイント戦略

概要

この戦略は、取引量とRSIインジケーターを組み合わせて買いタイミングを判断し、複数の利益確定目標を段階的に設定してポジションを管理し、徐々に利益を得る方法を採用しています。この戦略はレンジ相場に適しており、小幅な値動きの中で繰り返し現れる買いポイントを効果的に捉えることができます。

戦略の原理

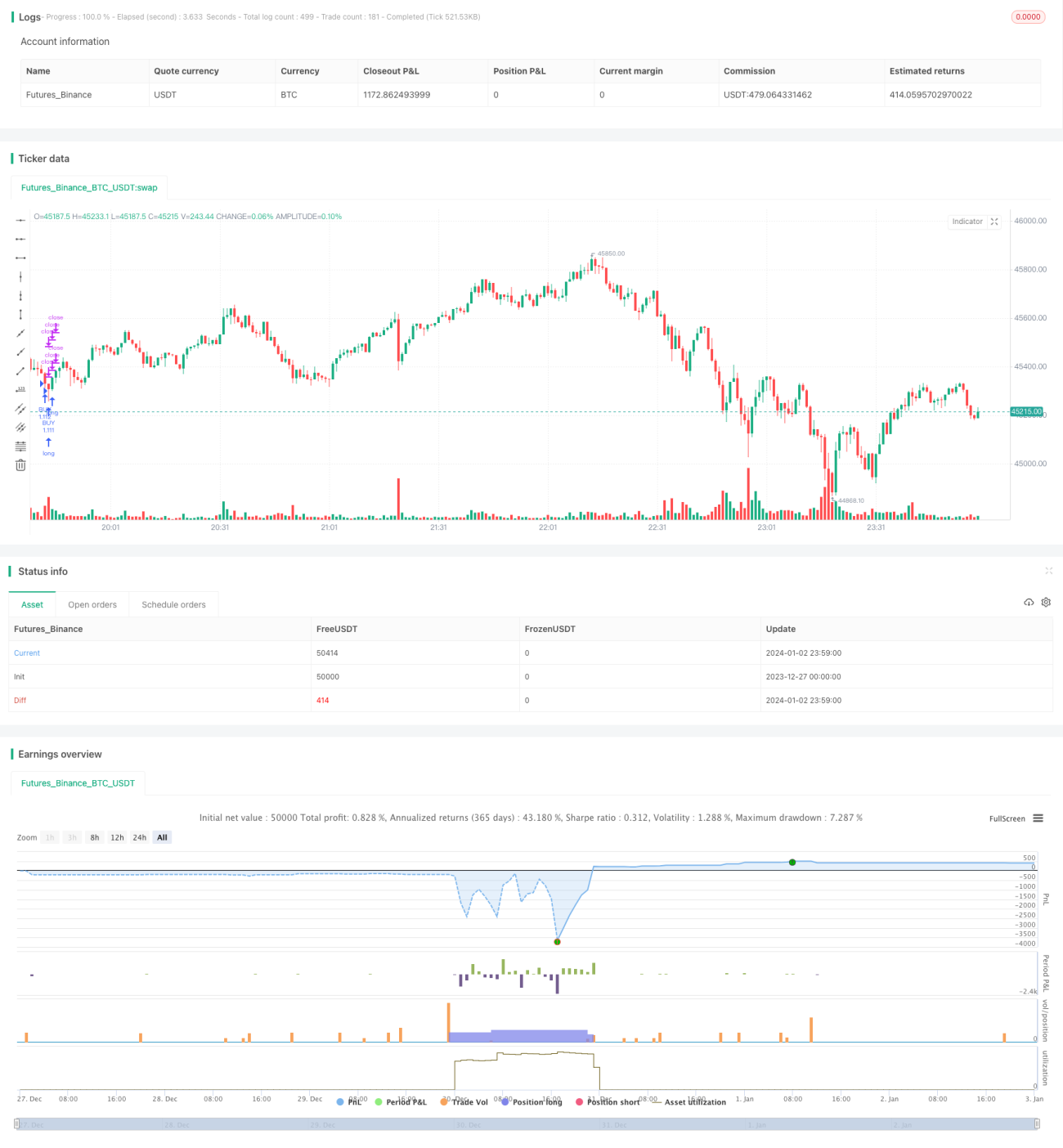

この戦略では、買いタイミングを識別するために2つのインジケーター(取引量とRSI)を使用します。具体的なロジックは、取引量が過去70日間の平均取引量の2.5倍を超え、かつRSIが30(売られすぎレベル)を下回った場合に買いシグナルを発します。

買いポジションが確立されると、戦略は5つの異なる利益確定目標(0.4%、0.6%、0.8%、1.0%、1.2%)を設定し、ポジションの比率(20%、40%、60%、80%、100%)に従って段階的に利益確定を行い、全ポジションが決済されるまで続けます。同時に5%のストップロスポイントを設定します。

これにより、段階的な利益確定によって小幅な上昇を捉え、大きな上昇を待つことで利益を逃すことを防ぎます。ストップロスは1回の損失を抑制します。

優位性分析

この戦略には以下の優位性があります。

-

二重のインジケーターを使用して買いポイントを識別するため、偽のブレイクアウトを回避できます。取引量の増加は底値でのサポートの強さを確認でき、RSIの売られすぎは反発の確率を判断するのに役立ちます。

-

段階的な利益確定戦略を採用することで、小幅な変動の中での利益獲得機会を最大限に捉えることができ、大きな上昇を待たずに利益を得ることができます。

-

レンジ相場、特に価格が機関投資家の未決済領域で上下に変動する市場に適しています。このような市場では短期的な方向性が明確でないことが多く、この戦略は頻繁に利益を上げることができます。

-

ストップロスは比較的広めに設定されているため、市場に十分な判断スペースを与え、短期の価格調整でポジションが決済されるのを防ぎます。

リスク分析

この戦略の主なリスクは以下の通りです。

-

二重のインジケーターによるシグナル確認には誤判定のリスクがあり、偽のブレイクアウトポイントで買いを入れる可能性があります。パラメータの最適化によりリスクを軽減できます。

-

段階的な利益確定では、ポジションサイズが小さすぎるために大きな上昇機会を逃す可能性があります。利益確定ポイントとポジション比率の調整により最適化できます。

-

ストップロスの幅が大きいため、1回の損失が大きくなる可能性があります。ポジション数を減らしてリスクを管理できます。

-

レンジ相場に適しており、強いトレンド相場では方向性リスクが大きくなります。大きな時間枠の市場構造に注意する必要があります。

-

取引頻度が高いため、取引コストが増加します。手数料の低い取引プラットフォームを選ぶことが推奨されます。

最適化の方向性

この戦略は以下の点で最適化できます。

-

取引量とRSIのパラメータ組み合わせを最適化し、誤判定率を低減します。さらにMACDやKDJなどの他のインジケーターを導入して確認することもできます。

-

異なる利益確定幅とポジション比率をテストし、最適なパラメータ組み合わせを見つけます。また、動的な利益確定メカニズムを導入することもできます。

-

ポジション管理戦略を最適化し、リスクベースのポジションサイジングシステムにより1回の損失確率を低減します。

-

トレンド判断モジュールを追加し、トレンド転換を識別して迅速にストップロスを実行できるようにします。ポジションを過度にパッシブにしないようにします。

-

アルゴリズム取引とバックテストシステムを導入し、さまざまなパラメータを迅速に検証して最適な組み合わせを見つけます。

-

機関レベルの高頻度取引戦略におけるスリッページコントロールとコスト管理モデルを参考にし、取引回数を減らしつつ利益率を確保します。

まとめ

この二重インジケーターの反転買いポイント戦略は、取引量の増加とRSIの売られすぎによって底値を判断し、段階的な利益確定方法を用いてレンジ相場の中での小幅な利益を捉えます。利点は大きな相場を待たずに頻繁に利益を得られること、欠点はシグナルの誤判定リスクと高い取引頻度です。複数のインジケーターによる最適化でシグナル品質を向上させ、リスク管理とコスト管理によって戦略の安定性を高めることができます。この戦略は短期的な小幅利益の確保に適しています。

- 1