EMAとMACDに基づくマルチタイムフレームトレンドフォロー戦略

1

Follow

1802

Followers

概要

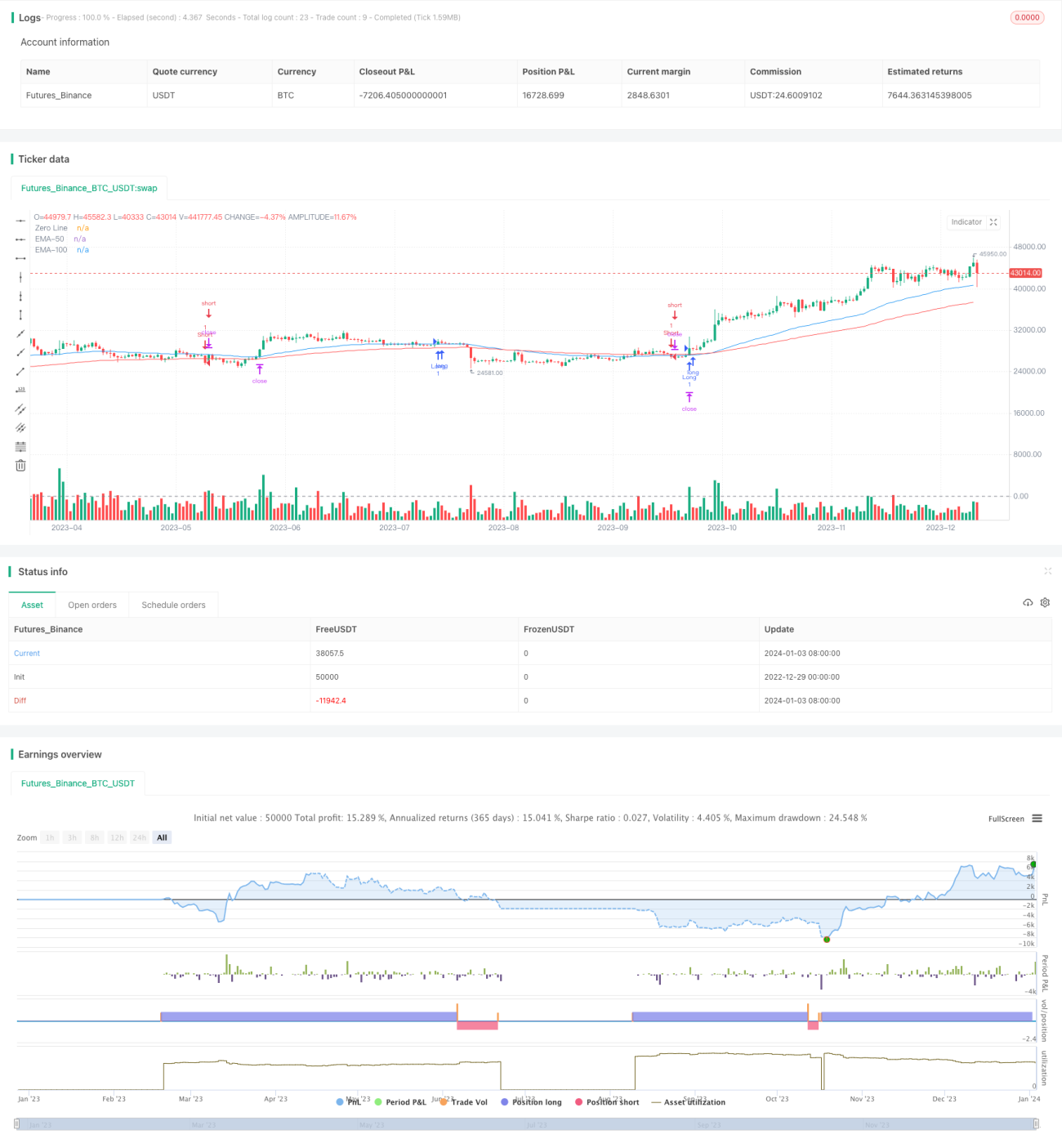

本戦略は、EMAとMACDインジケーターを複数の時間枠で活用し、トレンドシグナルを識別することで、中長期トレンドを捉えます。短期トレンドと中長期トレンドの方向が一致した場合、トレンド追従取引を実行します。同時に、ATRインジケーターを用いてストップロスと利確を設定し、変動に対するリスク管理を行います。

戦略の原理

本戦略は、50日EMAと100日EMAを用いて中長期トレンドの方向を判断します。MACDインジケーターで識別された短期トレンドが、中長期トレンドの方向と一致するかどうかを判定します。一致した場合、トレンド追従取引を行います。

具体的には、MACDの短期線が長期線を上回り、かつ終値が50日EMAを上回り、かつ終値が100日EMAを上回った場合に買いエントリーします。MACDの短期線が長期線を下回り、かつ終値が50日EMAを下回り、かつ終値が100日EMAを下回った場合に売りエントリーします。

さらに、ATRインジケーターを用いて変動幅を計算し、ストップロスと利確価格を設定します。終値からATRの一定倍を差し引いた価格をストップロス、終値にATRの一定倍を加えた価格を利確とします。

優位性分析

- EMAとMACDインジケーターを組み合わせることで、複数の時間枠でトレンドシグナルを識別し、中長期トレンドを見逃すリスクを低減します。

- ATRインジケーターを用いて市場の変動に応じたストップロス・利確を設定することで、効果的にリスクを管理できます。

- 市場の中立ゾーンでの取引を回避し、不要な損失を減らします。

リスク分析

- EMAには遅延性があり、転換点を見逃す可能性があります。

- MACDには複数の時間周期があり、パラメータ設定が結果に影響します。

- ATRの変動幅は将来の価格変動を完全には表せず、リスクを完全に回避できません。

対策:

- 他のインジケーターと組み合わせてシグナルを確認し、EMAの遅延問題を回避します。

- MACDのパラメータを調整し、結果を最適化します。

- ATRの倍率を適切に設定し、最大損失をコントロールします。

最適化の方向性

- 異なるEMA期間の組み合わせをテストします。

- MACDのパラメータ設定を最適化します。

- 機械学習手法を活用し、最適なATRストップロス・利確倍率を自動的に探索します。

まとめ

本戦略は、EMA、MACD、ATRなどのインジケーターを組み合わせ、複数の時間枠でのトレンド追従取引を実現します。パラメータ最適化により、良好な戦略収益率が期待できます。ただし、インジケーターの遅延、パラメータ調整、変動管理の不備などのリスクに注意し、継続的な改善と向上が必要です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1