トレンドフォロー移動平均線取引戦略

概要

本戦略は、トレンド追跡移動平均線に基づく取引戦略です。異なるパラメータ設定の最高値と最安値の移動平均線を利用して市場トレンドを判断し、トレンド転換点で対応する取引シグナルを生成します。価格が上方向に追跡する移動平均線を突破した場合に買い、価格が下方向に追跡する移動平均線を下回った場合に売りを行います。また、ATRを利用してストップロスと利確水準を設定します。

戦略の原理

本戦略では、異なるパラメータ設定の最高値と最安値の単純移動平均線を使用して市場トレンドを判断します。具体的には、2組の追跡移動平均システムを作成します。

-

h1とl1からなる上方向追跡移動平均システム。h1は最高値の単純移動平均線で、市場トレンドの上限を示します。l1はh1からATR値を差し引いた下限です。価格がh1を上抜けたときに買いシグナルが、価格がl1を下抜けたときに手仕舞いシグナルが発生します。

-

h2とl2からなる下方向追跡移動平均システム。h2は最安値の単純移動平均線で、市場トレンドの下限を示します。l2はh2にATR値を加えた上限です。価格がh2を下抜けたときに売りシグナルが、価格がl2を上抜けたときに手仕舞いシグナルが発生します。

二重ラインシステムにより、トレンド転換点をより正確に判断し、ノイズ取引を一部フィルタリングできます。同時に、ATR値を用いてストップロスと利確水準を設定し、1回の取引におけるリスクリワード比をコントロールします。

優位性分析

本戦略には主に以下の利点があります。

- 二重ラインシステムでノイズをフィルタリングし、トレンド転換点をより正確に識別できます。

- ATRでボラティリティを動的に追跡し、1回の取引におけるストップロスを効果的にコントロールできます。

- 戦略ロジックがシンプルで明確であり、実装が容易で初心者の学習に適しています。

- パラメータを柔軟に調整でき、様々な市場環境に対応できます。

リスク分析

本戦略には以下のリスクも存在します。

- 二重ライン突破によるシグナルは遅れる可能性があり、トレンド開始時の機会を十分に捉えられない場合があります。

- 追跡移動平均線は曲線的なトレンドの識別能力が低いです。

- 取引手数料の影響が考慮されていません。高頻度取引では手数料が大きくなる可能性があります。

対策:

- 移動平均線の期間を適切に短縮し、シグナルをより敏感にします。

- MACDなどの他の指標と組み合わせてトレンドタイプを判断し、レンジ相場での高頻度取引を避けます。

- ポジションサイズを調整し、取引頻度を下げます。

最適化の方向性

本戦略は以下の点から最適化が可能です。

- 機械学習アルゴリズムを利用してパラメータを自動最適化し、市場環境に適応させます。

- 出来高指標と組み合わせて偽のブレイクアウトを回避します。

- ポジションサイズを微調整するルールを追加し、ポジションサイズをトレンドの強さと連動させます。

- ストップロスメカニズムを最適化し、トレーリングストップなどを活用します。

まとめ

本戦略は全体的にシンプルで実用的なトレンド追跡戦略であり、中核となる考え方は二重ラインによるフィルタリングとATRによる動的ストップロスでトレンド転換を識別し、1回の取引損失を制限することです。実戦価値があり、同時に大きな最適化の余地もあります。パラメータのチューニングや他の指標との組み合わせなどにより、より良い効果が得られます。

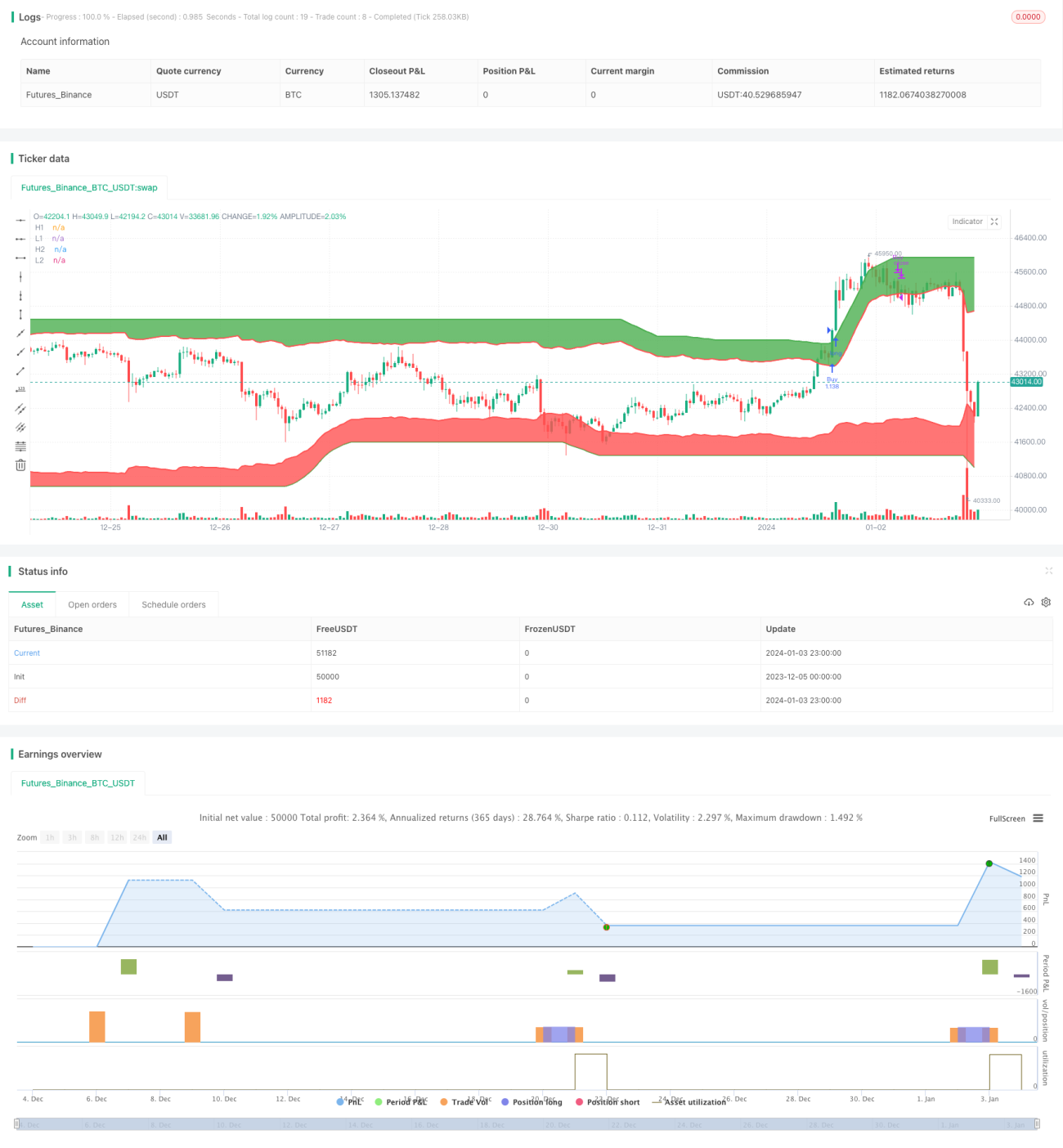

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("I Like Winners And Love Loosers!", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

highest_length = input(200, type=input.integer, minval=1, title="Highest Length")- 1