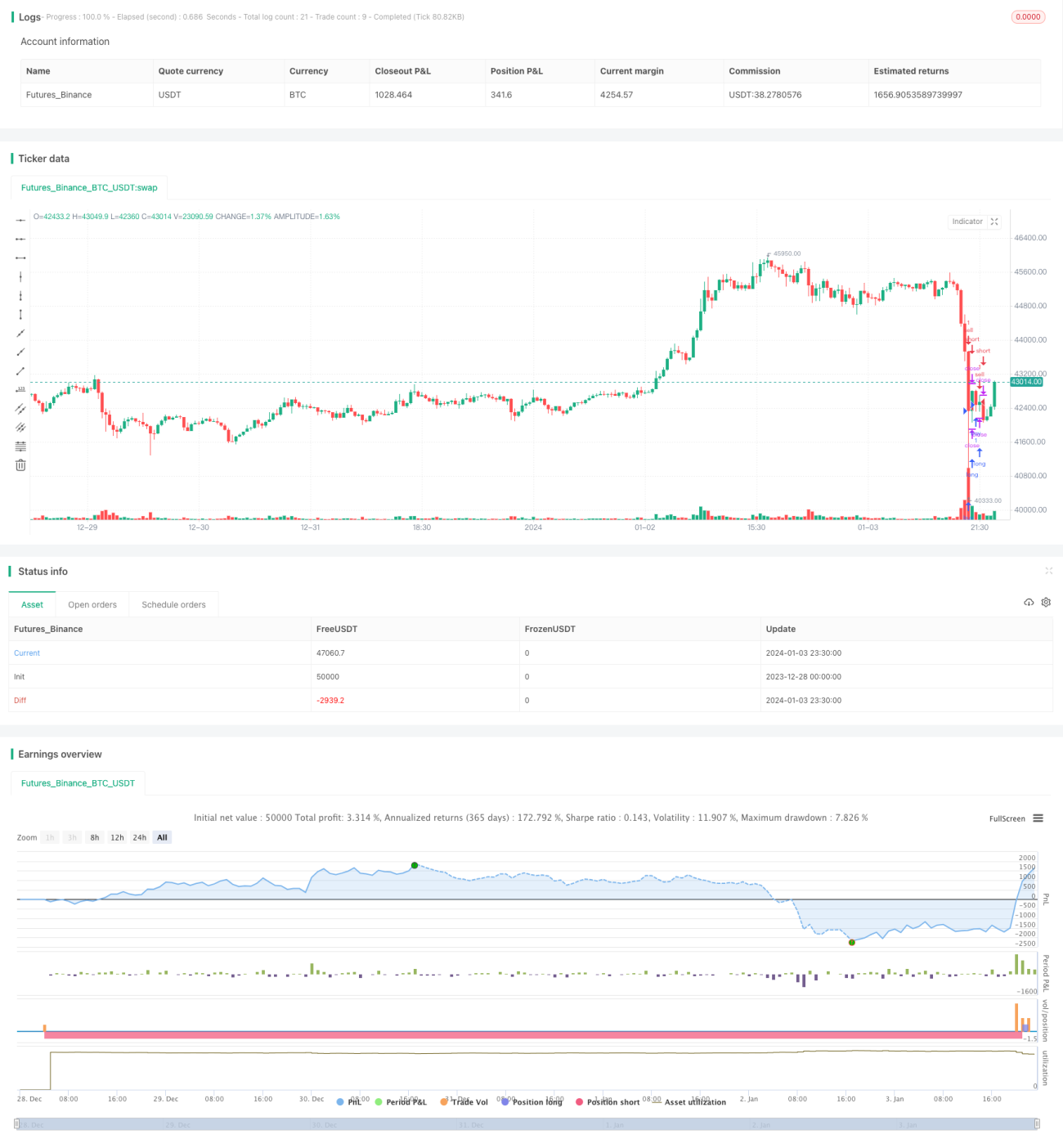

RSI収束・ブレイクアウト・トレンド・レンジ・ストップロス戦略

概要

この戦略は、RSI(相対力指数)を使用して市場の潜在的なトレンド方向を判断し、ボリンジャーバンドを用いて重要なサポート・レジスタンスゾーンを特定します。トレンドがもみ合う相場で押し目買いの機会を捉えてロングポジションを構築し、買われすぎゾーンで利確・損切りを行います。

戦略の原理

-

RSIを使用して市場の潜在的なトレンド方向を判断します。RSIが40未満の場合は売られすぎゾーンとみなし、市場が上昇に転じる可能性があります。RSIが50超の場合は買われすぎゾーンとみなし、市場が下落に転じる可能性があります。

-

ボリンジャーバンドを使用して重要なサポート・レジスタンスゾーンを特定します。ボリンジャーバンドのセンターバンドは価格の移動平均線であり、上下のバンドは価格の標準偏差チャネルを構成します。価格が下のバンドに近づいたときが押し目買いの機会ゾーンです。

-

RSI<40かつ価格がボリンジャーバンドの下のバンドに近づいた場合、押し目買いのロング機会と判断し、ロングポジションを構築します。

-

RSI>50または利益確定が50%を超えた場合、ロングポジションを決済して利確・損切りを行います。

優位性分析

-

RSIを使用して市場の潜在的なトレンド方向を判定することで、逆張りポジションを回避できます。

-

ボリンジャーバンドと組み合わせて押し目買いのポイントを探すことで、エントリータイミングを精密に特定できます。

-

トレンドもみ合いの考え方を採用し、含み損を抱えないようにします。

-

柔軟な利確・損切りの仕組みにより、利益を最大化します。

リスク分析

-

ボリンジャーバンドのパラメーターが適切でない場合、サポートゾーンを正しく特定できない可能性があります。

-

順張りのブレイクアウトやフェイクアウトにより、買われすぎ・売られすぎの判断を誤る可能性があります。

-

利確・損切りポイントの設定が不適切な場合、早すぎる離脱や損失拡大につながる可能性があります。

最適化の方向性

-

ボリンジャーバンドのパラメーターを最適化し、サポート・レジスタンスゾーンの識別精度を高めます。

-

MACDやKDJなどの他の指標を組み合わせて、偽のシグナルをフィルタリングします。

-

利確・損切りアルゴリズムを動的に最適化し、利益を確保しつつ損失を最小限に抑えます。

まとめ

本戦略は、RSIで潜在的なトレンド方向を判断し、ボリンジャーバンドでサポートゾーンを特定することで、安値で買い高値で売るという典型的なトレンドもみ合い戦略です。一定の最適化を施すことで、信頼性が高く安定した収益を上げる定量戦略となり得ます。

- 1