移動平均線システム取引戦略

概要

本稿では、単純移動平均線に基づくトレーディング戦略について説明します。この戦略は、長さ17の移動平均線を終値と比較し、終値が移動平均線を上抜けたときに買い、下抜けたときに売るというものです。

戦略の原理

移動平均線の計算

この戦略は以下のパラメータを使用して移動平均線を計算します。

- MAソース:デフォルトはOHLCの平均(OHLC4)

- MAタイプ:デフォルトは単純移動平均線(SMA)

- MA長さ:デフォルトは17

これらのパラメータに基づき、getMAType()関数を呼び出して17期間の終値SMAを計算します。

取引シグナルの生成

次に、終値と移動平均線の関係を比較します。

- 終値 > 移動平均線:ロングシグナル

- 終値 < 移動平均線:ショートシグナル

終値が下から移動平均線を上抜けたときに買いシグナル、上から下抜けたときに売りシグナルが発生します。

取引の実行

バックテスト期間中、買いシグナルが発生したら買いポジションを、売りシグナルが発生したら売りポジションを建てます。

優位性の分析

この戦略の最大の利点は、その考え方が非常にシンプルで明確なことです。たった一つの指標で、その方向性の変化によってトレンドの変化を判断します。戦略は理解しやすく、実装も簡単で、初心者の学習に適しています。

また、移動平均線はトレンド追随型の指標であり、トレンドの転換を効果的に追跡し、市場の短期的なノイズに惑わされにくいという特徴があります。

パラメータを調整することで、さまざまな期間や銘柄に適合させることができます。

リスク分析

まず、この戦略は単一の指標のみに依存しているため、判断基準が単純で、誤ったシグナルが多く発生する可能性があります。

また、トレンド追随システムであるため、値固めやレンジ相場では正常に機能しません。

さらに、ストップロスや利益確定の設定がないため、損失が拡大するリスクがあります。

これらの問題を解決するには、他の指標と組み合わせてパラメータを最適化し、誤ったシグナルを減らすこと、ストップロスや利益確定を設定してリスクを管理し、ドローダウンを抑えることが考えられます。

最適化の方向性

以下の点を戦略最適化の方向性として考慮できます。

- 移動平均線のパラメータを調整し、期間数を最適化する。例えば30期間や50期間などに変更する。

- 異なるタイプの移動平均線(EMA、VIDYAなど)を試す。これらは価格変動に対する感度が異なる。

- 他の指標を追加する。例えばMACDと組み合わせることで強弱を判断したり、RSIと組み合わせて誤ったシグナルを減らす。

- ストップロス機構を追加する。固定パーセンテージやATR値による移動ストップロスを設定し、1回あたりの損失を管理する。

- 利益確定機構を追加する。目標利益パーセンテージを設定し、利益を最大化する。

これらの最適化により、戦略のパフォーマンスをより安定させ、過度なドローダウンを回避できます。

まとめ

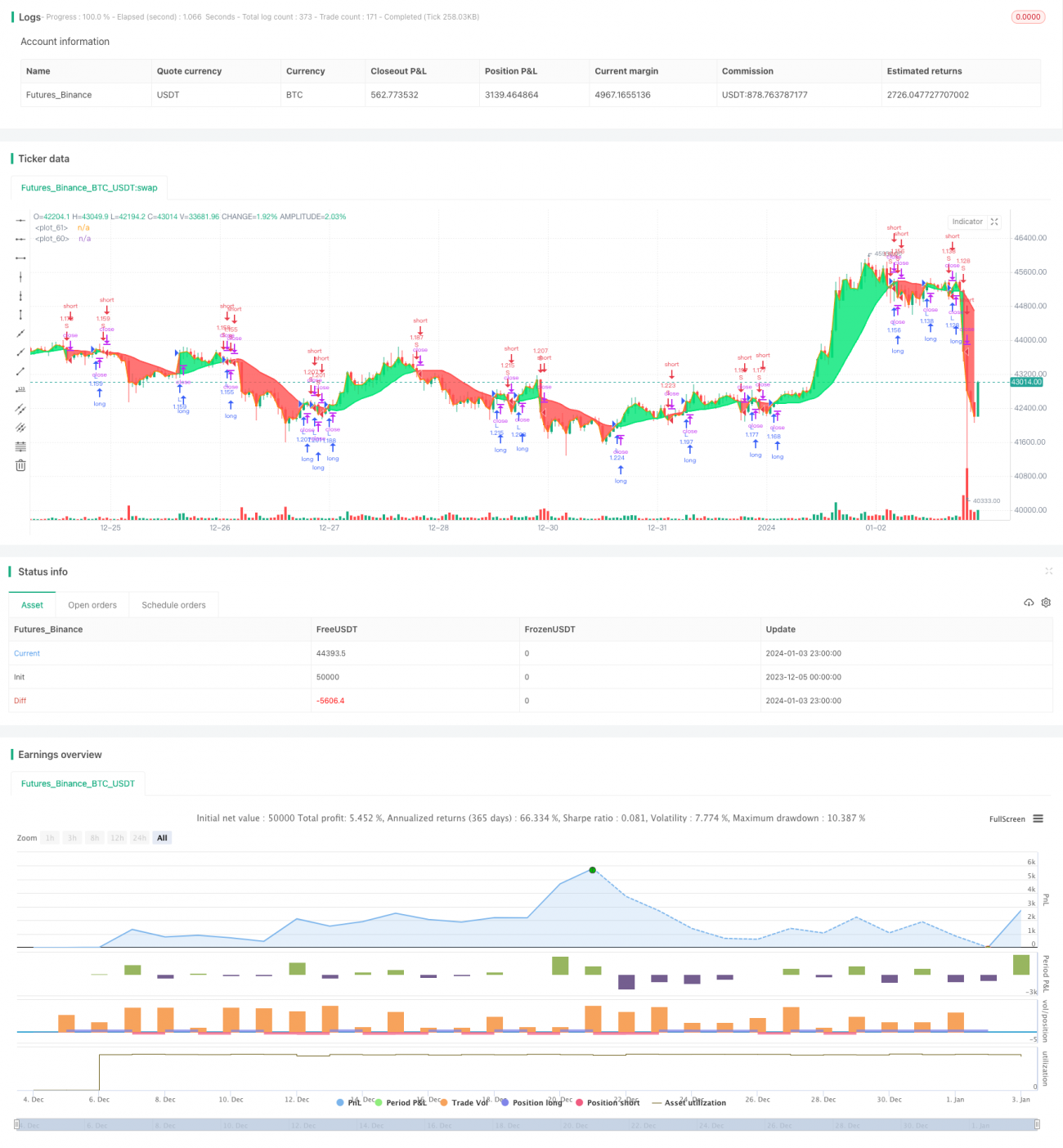

本稿では、17期間移動平均線に基づくシンプルなトレーディング戦略を分析しました。シグナルの発生源が単純で理解・実装が容易であり、典型的なトレンド追随システムです。戦略を詳細に解説することで、その優位性とリスクを分析し、複数の次元での最適化アイデアを提示しました。継続的な最適化と充実を経て、この戦略は徐々に進化し、実戦においても安定した収益を得られるようになるでしょう。

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Simple 17 BF 🚀", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1