ダブルチャンネルブレイクアウト・タートル戦略

概要

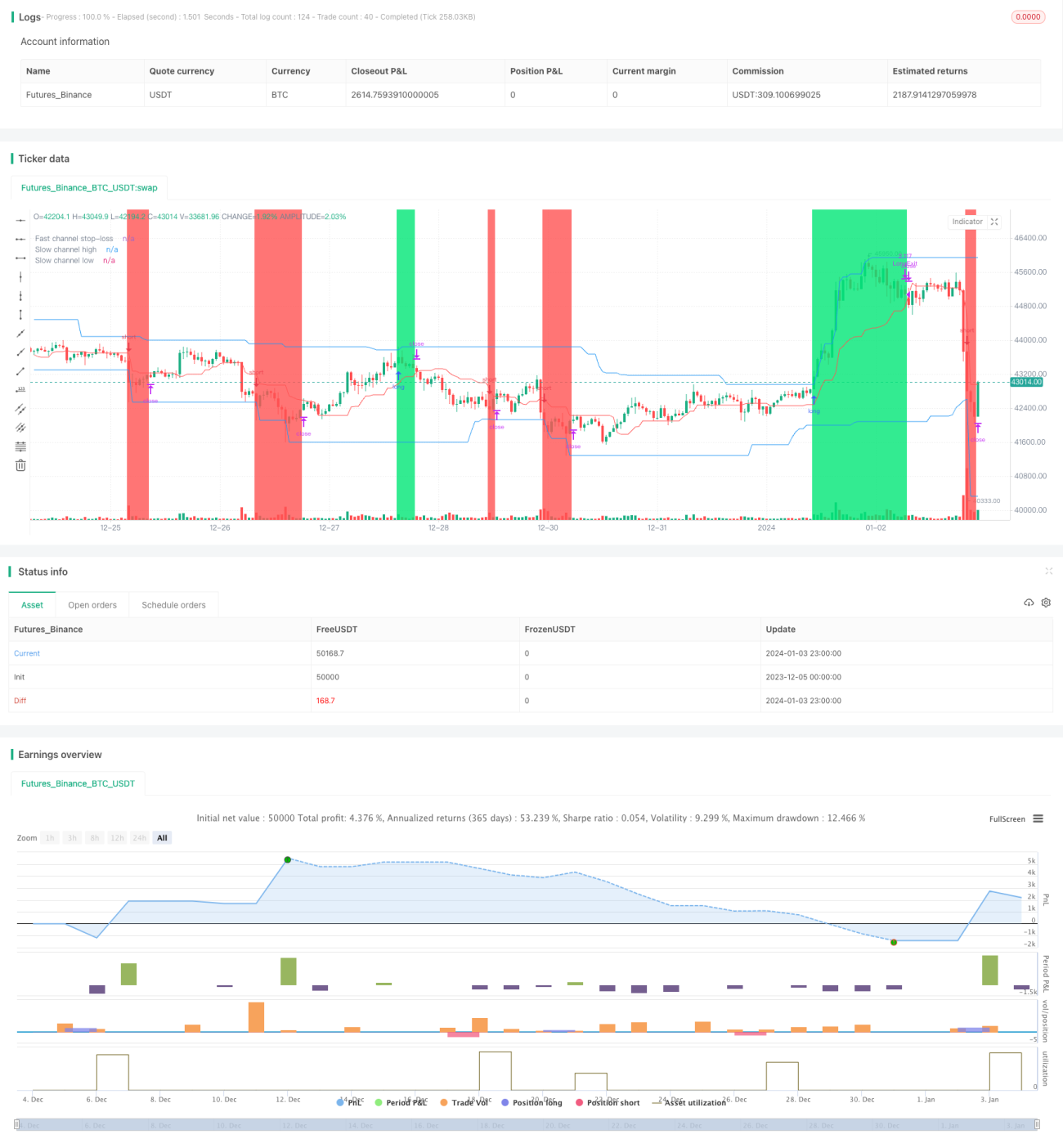

デュアルチャネルブレイクアウトTurtle戦略は、Donchianチャネルインジケーターを利用して取引シグナルを生成するブレイクアウト戦略です。この戦略は高速チャネルと低速チャネルを同時に設定し、高速チャネルは損切り価格の設定に、低速チャネルはエントリーとエグジットシグナルの生成に使用します。価格が低速チャネルの上限を突破した場合は買い、下限を下回った場合は売りとなります。本戦略はトレンド追従性が高く、ドローダウンの抑制に優れています。

戦略原理

デュアルチャネルブレイクアウトTurtle戦略の核となるロジックはDonchianチャネルインジケーターに基づいています。Donchianチャネルは最高値と最安値から計算され、上限、下限、中央値で構成されます。この戦略は高速チャネルと低速チャネルを同時に作成し、パラメータはユーザーが設定します。デフォルトでは低速チャネルの期間は50本のローソク足、高速チャネルの期間は20本のローソク足です。

低速チャネルの上限と下限(青線)は取引シグナルを生成します。価格が上限を突破した場合は買い、下限を下回った場合は売りとなります。高速チャネルの中央値(赤線)は損切りに使用します。買いの損切り価格は高速チャネルの中央値、売りの損切り価格も高速チャネルの中央値です。

このように、低速チャネルがシグナルを生成し、高速チャネルが損切りを担当することで、取引シグナルの安定性を確保しつつリスクを管理します。背景色は現在のポジション方向を示し、緑は買い、赤は売りです。

また、戦略はリスク度数とポジション管理も設定しています。リスク度数はデフォルトで2%であり、ポジションサイズはリスク度数とチャネルのボラティリティに基づいて計算されます。これにより、1回の取引ごとのリスクを効果的に制御し、段階的にポジションを増やすことができます。

優位性分析

デュアルチャネルブレイクアウトTurtle戦略には以下の優位性があります。

-

トレンド追従力が強い。Donchianチャネルでトレンドを判断することで、中長期トレンドを効果的に捉えることができます。デュアルチャネル設計により、強いトレンド相場のみを追跡します。

-

ドローダウンとリスク管理が優れている。高速チャネルの中央値で損切りを行うため、上限から中央値、下限から中央値までの範囲がリスクゾーンとなり、1回の損失が管理可能です。また、リスク度数を設定することで、口座の最大損失を直接制限します。

-

取引シグナルが安定している。低速チャネルのパラメータが大きく、チャネル形成に時間がかかるため、頻繁な取引を回避できます。一方、高速チャネルによる損切りは短期的な調整を捉えることができます。両者を組み合わせることで安定した取引シグナルが得られます。

-

ポジションとリスク管理が充実している。Donchianチャネルのボラティリティを利用してポジションサイズを計算し、リスクエクスポージャーを管理します。段階的なポジション追加により、買いと売りの両方のポジションが比較的バランスよくなります。

-

視覚的なインジケーターが直感的。デュアルチャネル、損切りライン、ポジション背景が明確に描画され、取引ロジックが一目でわかります。また、最大ドローダウンや最大損失などの主要指標も表示されます。

リスク分析

デュアルチャネルブレイクアウトTurtle戦略には以下のリスクも存在します。

-

日中価格を有効に活用できない。Turtle戦略はチャネルブレイク時のみエントリーするため、より正確な状況に応じてポジションを増やすことができません。これは最適化によって改善可能です。

-

損切りポイントが追跡されやすい。Turtle戦略の損切りポイントは固定の高速チャネル中央値です。活発な市場では、このストップに引っかかる可能性があります。中央値パラメータを動的に調整する必要があります。

-

デュアルチャネルのパラメータ調整が必要。チャネルパラメータが適切に設定されて初めて、合理的で安定したシグナルが生成されます。現在の固定パラメータは市場の変化に対応できないため、適応機能を導入する必要があります。

-

夜間取引や寄付き前情報を活用できない。現在の戦略は実取引の価格のみでトレンドを判断しており、寄付き前後の値動きを取引判断に活用できません。これはデータ調整により改善可能です。

最適化の方向性

デュアルチャネルブレイクアウトTurtle戦略には主に以下の最適化の方向性があります。

-

日中価格を利用したポジション調整。取引中、価格とチャネルの距離に応じてポジションサイズを調整し、単純な買い・売りだけでなく柔軟に対応します。

-

損切り戦略の高度化。固定の損切り中央値を動的に計算する方式に変更し、損切りポイントが追跡されにくくします。

-

チャネルパラメータの適応的最適化。チャネルパラメータが市場状況に応じて自動調整されるようにし、固定値の手動設定を不要にします。

-

寄付き前後の価格判断を追加。戦略の判断において、実取引価格だけでなく、寄付き前後の価格も考慮し、より総合的な市場状況を把握します。

-

複数の銘柄や指数との組み合わせ。戦略を複数の銘柄に適用し、異なる銘柄や指数間でアービトラージ取引を設定することで、アルファを獲得します。

まとめ

デュアルチャネルブレイクアウトTurtle戦略は、総じて安定性、効率性、リスク管理を備えたトレンド追従戦略です。高速チャネルと低速チャネルを同時に使用することで、取引シグナルの安定性を確保しつつ、リスク管理も行っています。また、背景色、最大ドローダウン、ポジション管理により、管理と最適化が容易です。総合的に見て、この戦略は深く研究し応用する価値のある高品質な定量戦略です。

- 1