平均真のレンジに基づくトレンドフォロー戦略

1

Follow

1802

Followers

概要

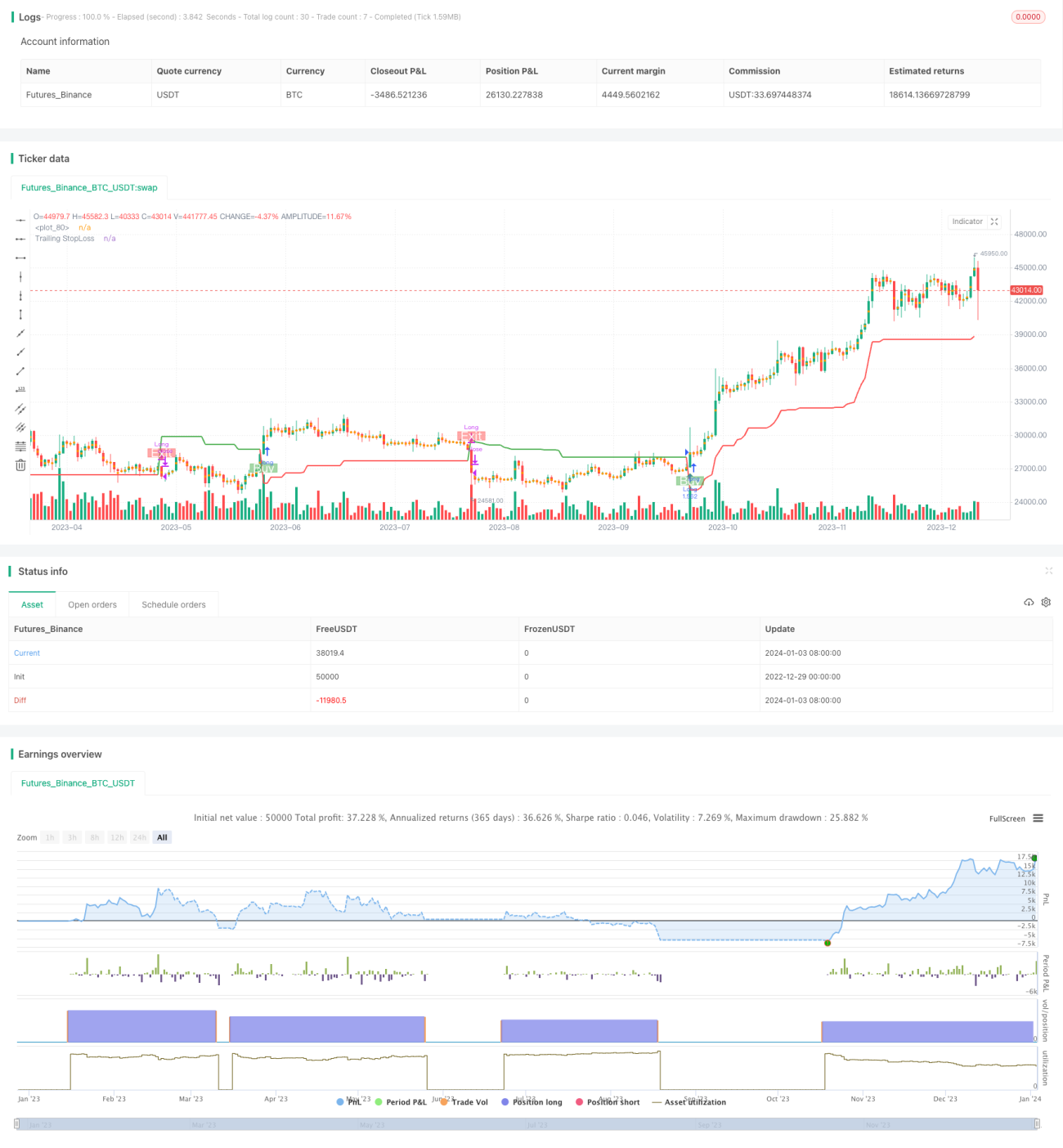

本戦略は、平均真實範囲(ATR)を利用したトレンドフォロー戦略です。ATRを使って指標値を計算し、価格のトレンド方向を判断します。また、ストップロス機構を備え、リスクを制御します。

戦略の原理

本戦略では、周期(Period)、倍数(Multiplier)、エントリー/エグジットポイント(Entry/Exit Point)の3つの主要パラメーターを使用します。デフォルトは14周期のATRと4倍の乗数です。

まず、買いの平均価格(buyavg)と売りの平均価格(sellavg)を計算し、現在の価格とこれらの平均価格との関係を比較してトレンド方向を判断します。価格が売り平均価格より高い場合は上昇トレンド、買い平均価格より低い場合は下降トレンドと判断します。

さらに、この戦略ではATRを用いてトレーリングストップロスを設定します。具体的には、ATRの14周期加重移動平均に乗数(デフォルト4)を掛けた値をストップロス距離とします。これにより、市場の変動に応じてストップロス距離を調整できます。

ストップロスがトリガーされると、本戦略はポジションを決済し利益確定します。

戦略の利点

- トレンドに基づいた判断により、相場の流れに沿って継続的に利益を得ることができる

- ATRを用いて動的にストップロス距離を調整することで、リスクを効果的に制御できる

- 売買ポイントの計算がシンプルかつ直接的に行え、理解・実装が容易

リスクと対策

- トレンド転換時に大きな損失が発生する可能性がある

- ATRの周期や乗数を適宜調整し、ストップロス距離を最適化する

- レンジ相場では複数の小損失が発生する

- フィルター条件を追加し、レンジ相場での取引を回避する

- パラメーター設定が不適切だと戦略効果が低下する

- 複数のパラメーター組み合わせで最適化テストを行い、最適なパラメーターを見つける

戦略の最適化方向

- 他のインジケーターを追加してシグナルをフィルタリングし、レンジ相場でのエントリー・エグジットを避ける

- ATRの周期と乗数パラメーターを最適化し、ストップロス距離をより合理的にする

- ポジションサイズ制御を追加し、市場状況に応じてロットサイズを調整する

まとめ

本戦略は全体的にシンプルで実用的なトレンドフォロー戦略です。少数のパラメーターで実装でき、ATRによってストップロスを動的に調整してリスクを効果的に抑制します。他の補助的な判断指標と組み合わせることで、ノイズシグナルを除去しさらに最適化できます。総じて、トレンドフォロー戦略を学びたい人に適しており、他の高度な戦略の基本コンポーネントとしても使用できます。

Source

Pine

/*backtest

start: 2022-12-29 00:00:00

end: 2024-01-04 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Trend Strategy by zdmre', shorttitle='Trend Strategy', overlay=true, pyramiding=0, currency=currency.USD, default_qty_type=strategy.percent_of_equity, initial_capital=10000, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.005)

show_STOPLOSSprice = input(true, title='Show TrailingSTOP Prices')

src = input(close, title='Source')Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1