ATRと標準偏差チャネルに基づくトレンドフォロー型取引戦略

概要

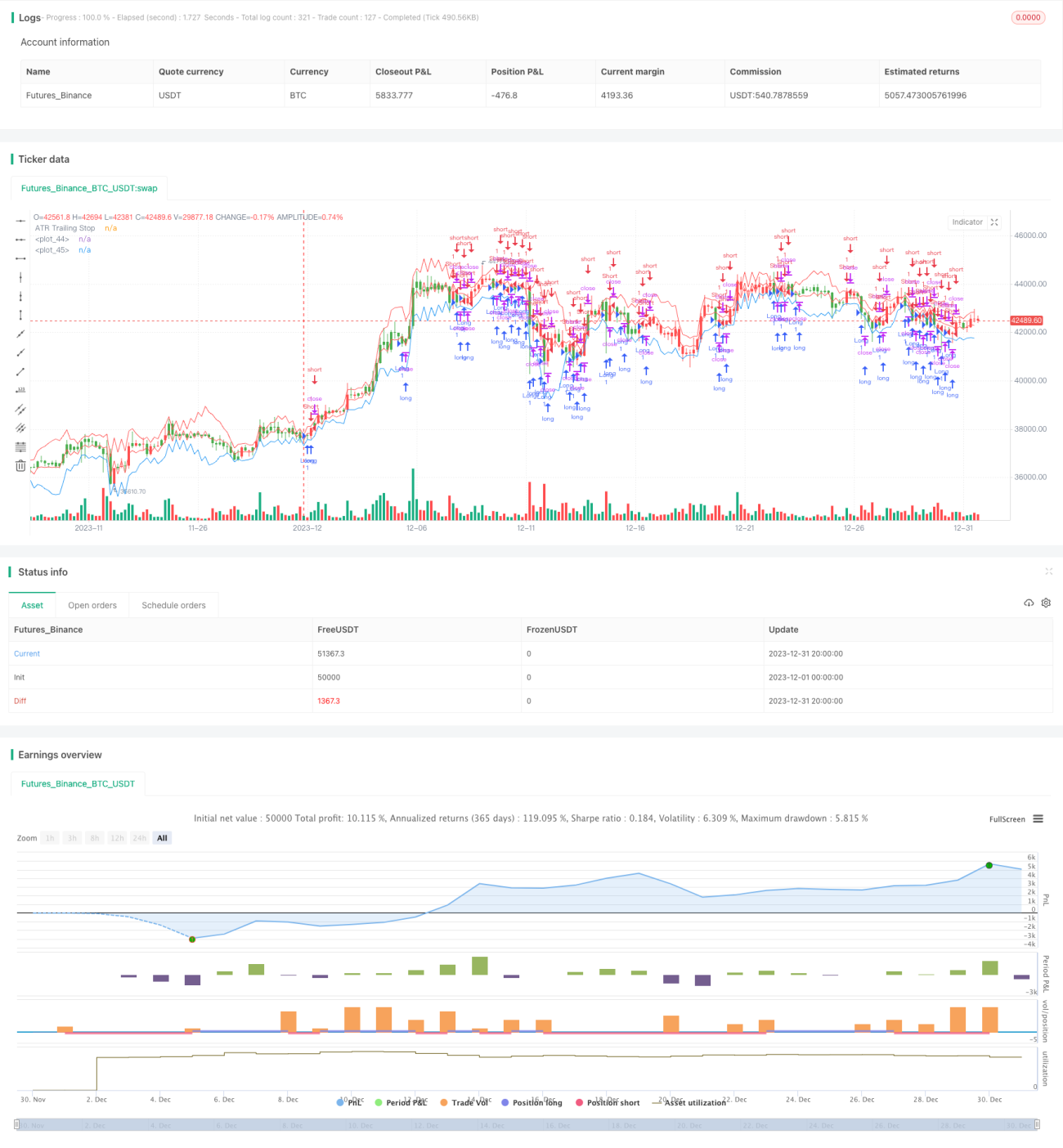

本戦略は「ATRトレンドフォロー戦略」と称し、平均真のレンジ(ATR)を用いてストップロスを設定し、標準偏差チャネルでエントリータイミングを判断するトレンドフォロー型取引戦略です。この戦略は、株価指数、外国為替、商品など、明確なトレンドを示す金融商品に適しています。

戦略原理

本戦略ではATRインジケーターを使用してストップロス価格を設定します。ATRは市場のボラティリティ(変動性)を反映し、ストップロスの距離を動的に設定できます。戦略ではATR期間と倍率を入力し、ATR値を計算した後、倍率を掛けてストップロス距離とします。具体的には、ATRストップロスラインの計算式は次の通りです。

ATRライン = 前日のATRライン ± nLoss (nLoss = nATRMultip * ATR値)

終値 > ATRラインの場合、ATRラインを終値 - nLoss に上方修正

終値 < ATRラインの場合、ATRラインを終値 + nLoss に下方修正

これにより、ATRラインは価格変動に応じて動的に調整され、トレンドフォロー型のストップロスを実現します。

ATRストップロスに加えて、戦略は標準偏差チャネルを使用してエントリータイミングを判断します。標準偏差チャネルの計算式は次の通りです。

中央線 = ATRストップロスライン

上限 = 中央線 + n倍の標準偏差

下限 = 中央線 - n倍の標準偏差

価格が下から上に中央線を突破した場合にロング(買い)、価格が上から下に中央線を突破した場合にショート(売り)とします。

戦略の優位性

本戦略の最大の利点は、ATRインジケーターをストップロスツールとして活用し、市場のボラティリティに応じてストップロス距離を動的に調整することで、トレンドフォロー型のストップロスを実現し、リスクを効果的にコントロールできる点です。

さらに、標準偏差チャネルを組み合わせてエントリータイミングを判断することで、小幅な価格変動による頻繁なポジション構築を回避できます。

リスクと解決策

本戦略の主なリスクは、ストップロス距離が大きすぎる場合にリスクを効果的にコントロールできないこと、また小さすぎる場合に市場ノイズでストップロスが発動しやすいことです。このリスクに対しては、ATR期間やATR倍率を調整し、最適なパラメーター組み合わせを探すことができます。

別のリスクとして、標準偏差チャネルのパラメーター設定が適切でない場合、ポジション構築の頻度が高すぎたり低すぎたりする点が挙げられます。パラメーター最適化により、最適なパラメーターを見つけられます。

最適化の方向性

本戦略は以下の点から最適化が可能です。

-

ATR期間と倍率の最適化。これら2つのパラメーターを調整することで、より良いストップロス効果が得られます。

-

標準偏差チャネルのパラメーター最適化。チャネルパラメーターを最適化し、より良いエントリー効果を得ます。

-

他のインジケーターによるフィルタリングの追加。移動平均線やローソク足パターンなどのインジケーターを追加し、トレンド方向を補助的に判断し、利益率を高めます。

-

ポジション構築と決済のロジックの最適化。価格が標準偏差チャネルにタッチした際に、再度ローソク足パターンを確認してからポジションを構築するように設定できます。

まとめ

本戦略はATRインジケーターに基づいてトレンドフォロー型ストップロスを実現し、標準偏差チャネルでエントリータイミングを補助的に判断します。戦略の利点はストップロスによるリスクコントロール効果が高く、トレンド取引に適している点です。リスクと最適化の方向性も明確に分析されています。本戦略はさらなるテストと最適化に値し、実戦取引における価値があります。

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

strategy(title="Average True Range Strategy", overlay = true)

nATRPeriod = input(11) //Hur många perioder ATR är på

nATRMultip = input(0.5) //Hur många gånger nuvarande ATR multipliceras med- 1