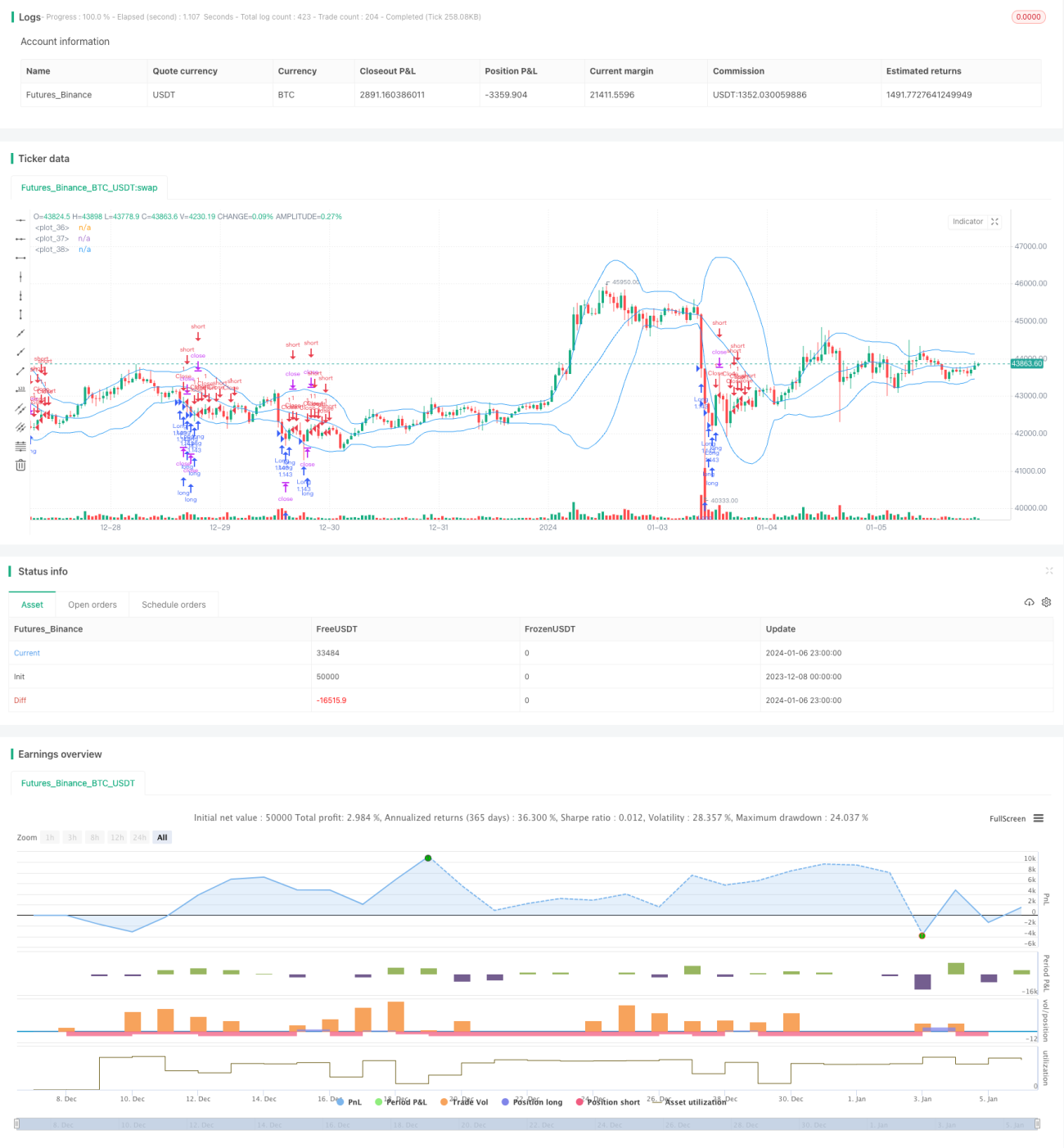

RSIとボリンジャーバンドの定量取引戦略

概要

本戦略は、相対力指数(RSI)とボリンジャーバンドを組み合わせて取引機会を特定する、量化取引における平均回帰戦略です。RSIが設定した閾値を下回ったときに買い、価格がボリンジャーバンドの中央線を上抜けたときに決済します。売り(空売り)の機会はありません。

戦略の原理

-

RSI指標を使用して市場が売られ過ぎの状態かどうかを判断します。RSIが30を下回ると、売られ過ぎのシグナルと見なされます。

-

ボリンジャーバンドを使用して、価格が反発上昇を始めたかどうかを判断します。価格がボリンジャーバンドの下限から反発し、中央線を上抜けた時点で買いポジションを終了します。

-

RSIの売られ過ぎシグナルとボリンジャーバンドのバンド外れシグナルを組み合わせて、買いエントリーポイントを設定できます。両方のシグナルが同時に発生したときに買い、価格がボリンジャーバンドの中央線を上抜けた時点で決済し利益を確定します。

優位性分析

-

本戦略は平均回帰型指標であるRSIとチャネル指標であるボリンジャーバンドを組み合わせることで、買いタイミングをより正確に特定できます。

-

RSI指標は多くの偽のブレイクアウトをフィルタリングし、不要な取引を減らすことができます。

-

ボリンジャーバンドをストップロス指標として使用することで、1回の取引におけるリスクを管理できます。

リスク分析

-

RSI指標が誤ったシグナルを発する可能性があり、買い機会を逃す原因となります。

-

ボリンジャーバンドのパラメータ設定が不適切だと、ストップロスが緩すぎたり厳しすぎたりする可能性があります。

-

取引対象の銘柄選定を誤ると、例えば小型株を取引する場合、流動性リスクが大きくなります。

最適化の方向性

-

RSI期間、ボリンジャーバンドの期間や倍率など、さまざまなパラメータの組み合わせをテストし、最適なパラメータを探すことができます。

-

KDやMACDなどの他の指標と組み合わせて、より厳格な買い条件を設定しシグナルをフィルタリングできます。

-

取引対象ごとにストップロスの幅を設定する、例えばボラティリティストップロスを適用することができます。

まとめ

本戦略は、まずRSIの低位で買い、次にボリンジャーバンドの高位でストップロスをかけるという考え方に基づく、平均回帰取引戦略です。RSIやボリンジャーバンドなどの指標を単独で使用する場合と比較して、本戦略は売買ポイントをより正確に特定できるため、より良い戦略効果が期待できます。今後の改善点としては、パラメータ最適化、シグナルフィルタリング、ストップロス戦略の強化などが挙げられます。

- 1