ゴールデンクロス移動平均線ブレイクアウト戦略

概要

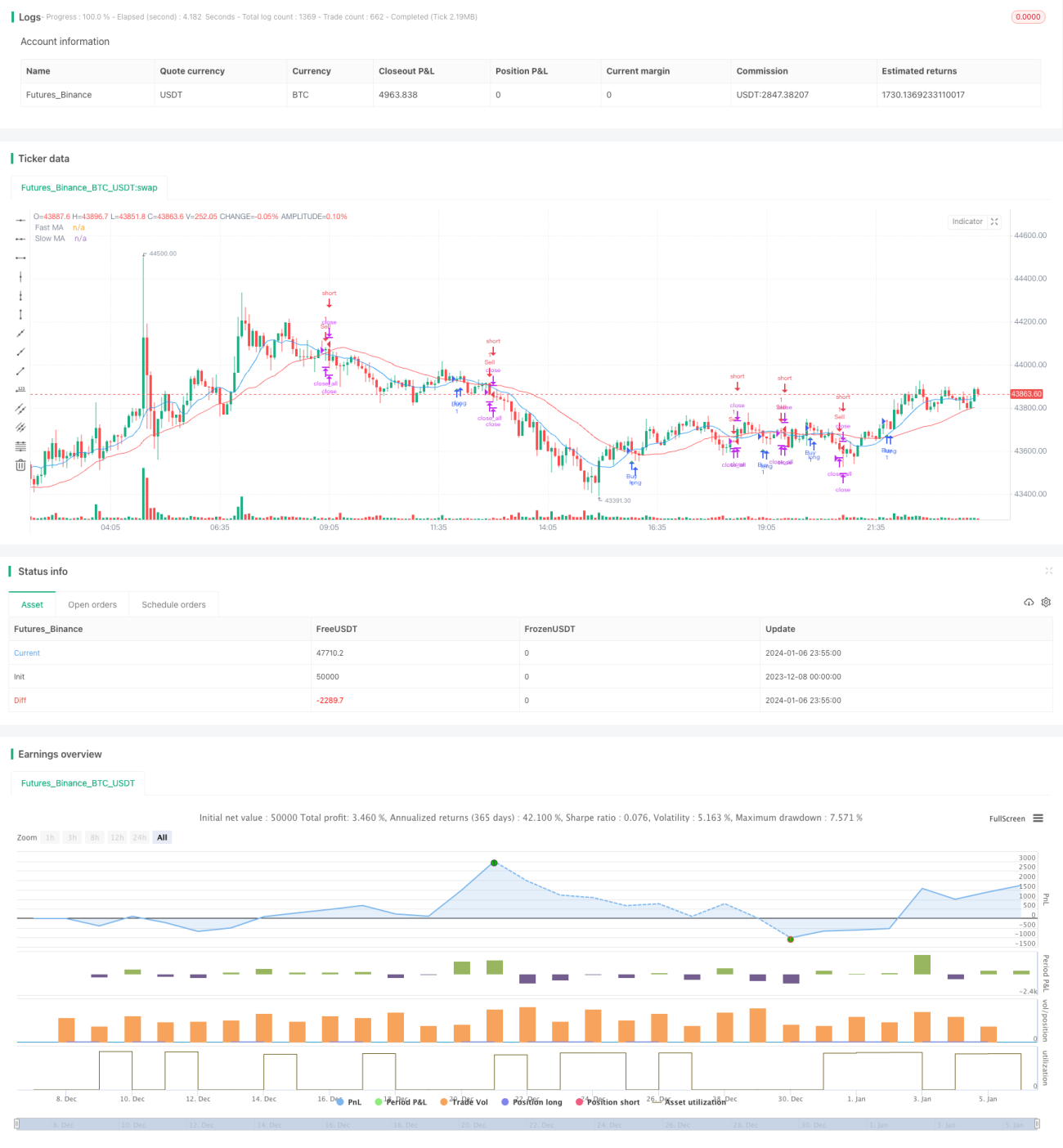

本戦略は、異なるパラメータを持つ2つの移動平均線(短期移動平均線と長期移動平均線)を利用します。短期移動平均線が下方から長期移動平均線を上抜けた場合に買いシグナル、短期移動平均線が上方から長期移動平均線を下抜けた場合に売りシグナルを生成します。また、長期移動平均線が下方から短期移動平均線を上抜けた場合も売りシグナルとなり、全ポジションをクローズします。

戦略の原理

本戦略のコアロジックは、移動平均線のゴールデンクロス理論に基づいています。ゴールデンクロスとは、短期移動平均線が長期移動平均線を上抜ける現象であり、市場のトレンド転換を示唆し、一般に株価の上昇を予兆します。一方、デッドクロスは短期移動平均線が長期移動平均線を下抜けることで、株価の下落を示唆します。

具体的には、本戦略では2つの移動平均線を定義します。短期移動平均線の期間は10日、長期移動平均線の期間は30日です。各ローソク足の終了時に、これらの移動平均線の値を計算します。短期移動平均線が長期移動平均線を上抜けた場合に買いシグナル、短期移動平均線が長期移動平均線を下抜けた場合に売りシグナルを生成します。

損切りを確実に行うため、長期移動平均線が短期移動平均線を上抜けた場合も売りシグナルを生成し、全ポジションを即座に決済します。

戦略のメリット分析

本戦略には以下のメリットがあります。

-

移動平均線のゴールデンクロス理論を採用しており、シンプルで効果的なテクニカル指標トレード戦略です。

-

短期移動平均線のパラメータは10日で、価格変動に素早く反応します。長期移動平均線のパラメータは30日で、市場ノイズを効果的にフィルタリングします。

-

損切りメカニズムを組み込んでおり、不利な形状が発生した場合に迅速に損切りし、リスクを効果的にコントロールします。

-

ロジックがシンプルで理解・実装が容易であり、定量取引の自動実行に適しています。

-

指標パラメータを柔軟に調整できるため、さまざまな銘柄の取引に適応できます。

リスク分析

本戦略には明らかなメリットがある一方で、以下のリスクにも注意が必要です。

-

長期的なトレンド相場が発生した場合、頻繁に誤ったシグナルが発生する可能性があります。移動平均線のパラメータ調整により最適化できます。

-

移動平均線自体にラグ(遅延)特性があるため、シグナルの発生がやや遅れる可能性があります。

-

単一指標による戦略は誤った方向に導かれやすいため、最終的なエントリー判断には他の要素も併用すべきです。

-

ストップロスポイントの設定が適切でないと、不必要な損失が発生する可能性があります。銘柄ごとに適切な損切り位置を設定する必要があります。

戦略の最適化方向

本戦略にはさらなる最適化の余地があります。

-

より多くのパラメータ組み合わせをテストし、最適な短期・長期移動平均線の期間を見つけることができます。

-

出来高やボリンジャーバンドなどの他の指標による確認を追加し、シグナルの精度を高めることができます。

-

市場環境の異なる状態に応じて適応型移動平均線を使用し、パラメータをリアルタイムで最適化できます。

-

スリッページコントロールを設定し、高ボラティリティ時の不必要なスリッページ損失を回避できます。

-

ATRに基づいて動的にストップロスを設定する自動損切り戦略を追加できます。

まとめ

本戦略はシンプルなダブル移動平均線ゴールデンクロス理論を活用し、定量取引に実用的なテクニカル指標トレード戦略を提供します。理解と実装が容易であり、パラメータ最適化によりさまざまな銘柄や相場環境に適応できるため、定量投資家にとって検討とテストに値する戦略です。

総じて、移動平均線戦略は確率的優位性を持ち、厳格なリスク管理と組み合わせることで長期的な収益が期待できます。ただし、トレーダーはその限界も認識し、柔軟に応用するとともに他の分析ツールを併用することが重要です。

- 1