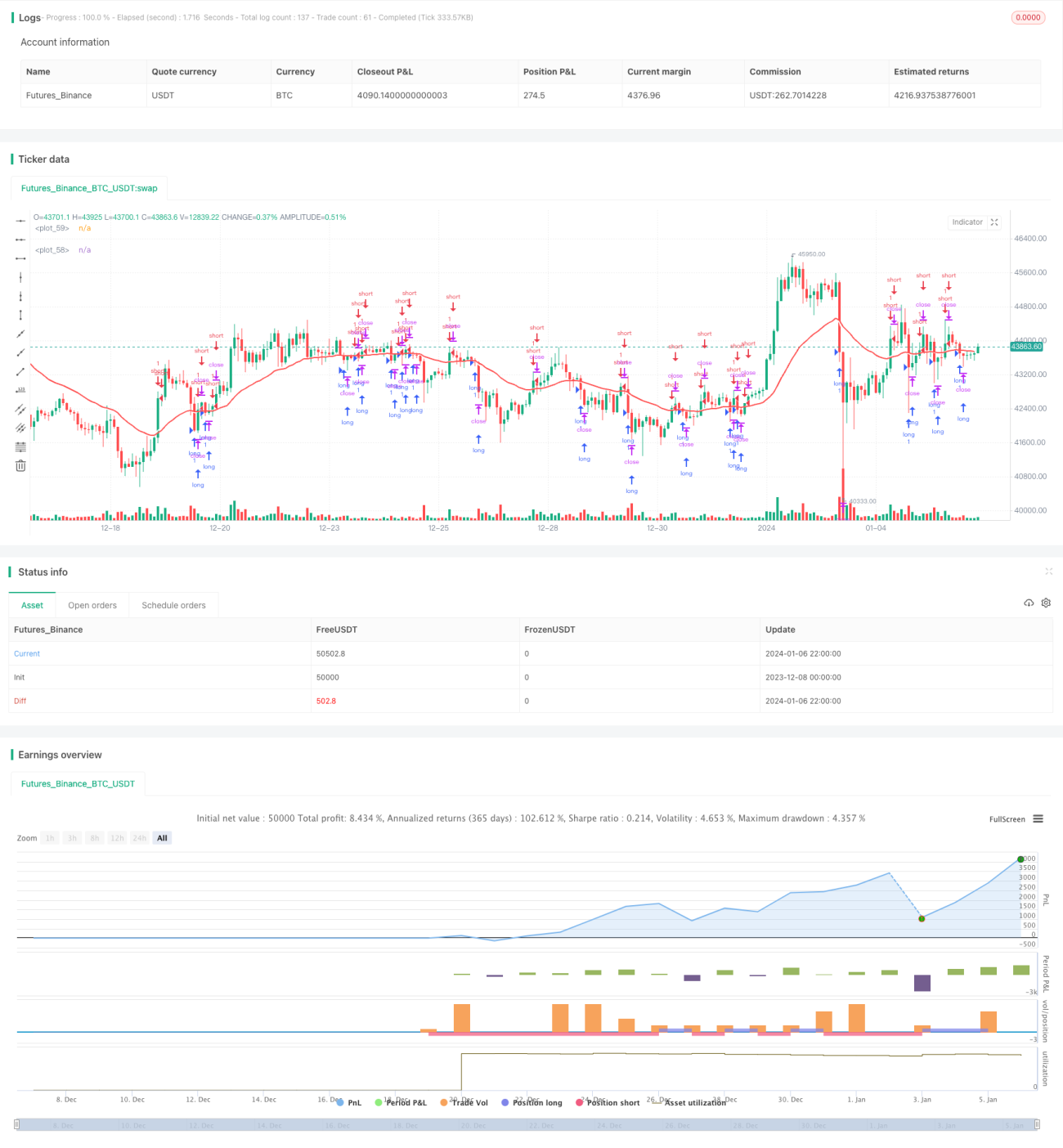

二重移動平均反転トレンド戦略

概要

ダブル移動平均反転トレンド戦略は、主に外国為替市場の中期的な取引に使用される戦略です。この戦略では、期間の異なる2本の移動平均線を使用して取引シグナルを生成します。短期移動平均線と長期移動平均線がゴールデンクロスを形成した場合、売りポジションを取って反転を狙います。短期移動平均線と長期移動平均線がデッドクロスを形成した場合、買いポジションを取って反転を狙います。

戦略の原理

この戦略では、1時間足と1日足という2つの時間枠の移動平均線を使用します。1時間足の移動平均線は価格変動により敏感に反応するため、短期移動平均線として機能します。1日足の移動平均線は価格変動に対して反応が遅いため、長期移動平均線として機能します。短期移動平均線が長期移動平均線を上抜けた場合、現在は強気相場であると判断し、売りシグナルが発生します。短期移動平均線が長期移動平均線を下抜けた場合、現在は弱気相場であると判断し、買いシグナルが発生します。

買いまたは売りのポジションを取って反転を狙う原理は、短期移動平均線と長期移動平均線がゴールデンクロスまたはデッドクロスを形成したとき、市場に転換点が生じた可能性があることを示しており、短期線が長期線を上抜けまたは下抜けしたタイミングが反転シグナルの発生ポイントとなります。反転取引理論によれば、価格は通常一方向に上昇または下落し続けるわけではなく、ブレイクアウトや重要なサポート・レジスタンスラインに達した後は、株価の反転が起こる可能性が非常に高くなります。そのため、この戦略はダブル移動平均線の反転シグナルを利用して反転の機会を捉えます。

また、この戦略では取引時間と日付のフィルター条件が設定されており、設定された日付範囲内かつ設定された取引時間帯でのみ取引が行われ、不適切な時間帯での取引を回避します。

優位性分析

ダブル移動平均反転トレンド戦略には、以下のような優位性があります。

-

反転戦略は大きな利益を得られる可能性がある点が利点です。反転取引は、重要なポイントで逆張りを行うことで、価格変動の大きい相場においてより高い収益を得ることができます。

-

ダブル移動平均線の組み合わせでシグナルをフィルタリングし、偽シグナルを回避します。単一指標では偽シグナルが発生しやすいですが、2つの指標を組み合わせることでシグナルの信頼性を高め、偽シグナルの一部を除去し、取引機会をより信頼性の高いものにします。

-

取引時間と日付の条件を設定することで、市場の非活発な期間を避け、困難な状況に陥ることを防ぎます。設定された取引時間帯と日付範囲内でのみ取引を行うことで、価格の急激な変動が起こる時間帯を避け、取引の障害を回避します。

-

反転戦略は中期的な取引に適しています。高頻度取引と比較して、中期的な取引戦略はより安定しており、売買を頻繁に行うことを避けられます。

-

最大ドローダウンの管理は資金管理に有効です。最大ドローダウン率を設定することで、オーバーナイトリスクを適切にコントロールし、資金の大幅な損失を防ぎます。

リスク分析

ダブル移動平均反転トレンド戦略には、以下のようなリスクも存在します。

-

反転シグナルが無効になり、損失が発生する可能性があります。価格反転シグナルは常に信頼できるとは限らず、価格がトレンドを継続して反転しない場合、損失のリスクに直面します。ストップロスを設定することで損失を抑えることができます。

-

トレンドからの乖離による損失。ダブル移動平均線が明らかに乖離している状態で反転を狙うと、損失のリスクに直面する可能性があります。移動平均線の間隔を観察して反転のタイミングを判断することで回避できます。

-

取引時間帯の設定が適切でない場合、機会を逃す可能性があります。取引時間帯を厳しすぎる設定にすると、一部の取引機会を逃すことがあります。取引時間帯を適度に拡大することで対応できます。

-

反転後に適切に損切りできず、損失が拡大するリスク。反転後も価格が元のトレンドを継続して動く場合は、速やかに損切りを行って損失を抑える必要があります。

最適化の方向性

ダブル移動平均反転トレンド戦略は、以下の点からさらに最適化することができます。

-

より多くのインジケーターとの組み合わせをテストし、より良い取引シグナルを探す。MACD、KDJなどの他のインジケーターとダブル移動平均線を組み合わせることで、シグナルの精度を高めることができます。

-

移動平均線の期間パラメーターを最適化し、最適なパラメーターを見つける。バックテストで移動平均線の異なる長さのパラメーターをテストし、最適な期間を決定します。

-

取引時間を拡大または縮小し、最適な取引時間帯を見つける。異なる銘柄の特性に応じて、取引時間帯の調整効果をテストします。

-

トレンドフィルター条件を追加し、トレンドからの乖離を回避する。ADXなどのインジケーターを追加してトレンドの強弱を判断し、明確なトレンドがない場合の反転を避けます。

-

機械学習モデルを追加してシグナルを検証する。モデルを訓練して反転シグナルの信頼性を判断し、質の低いシグナルを除外します。

まとめ

ダブル移動平均反転トレンド戦略は、外国為替の中期的な取引に適した戦略です。短期移動平均線と長期移動平均線のゴールデンクロスとデッドクロスを利用して反転シグナルを生成し、市場の重要なポイントで逆張りを行うことで、大きな利益を得られる可能性があります。また、取引時間帯の設定や最大ドローダウンの設定によりリスクをコントロールします。これは比較的安定した反転システムであり、高い収益を生み出すと同時にリスクを管理できます。今後、インジケーターやパラメーターの最適化、機械学習モデルの応用などを通じて、この戦略をさらに向上・最適化することが可能です。

- 1