ローソク足の終値に基づく売買戦略

1

Follow

1802

Followers

概要

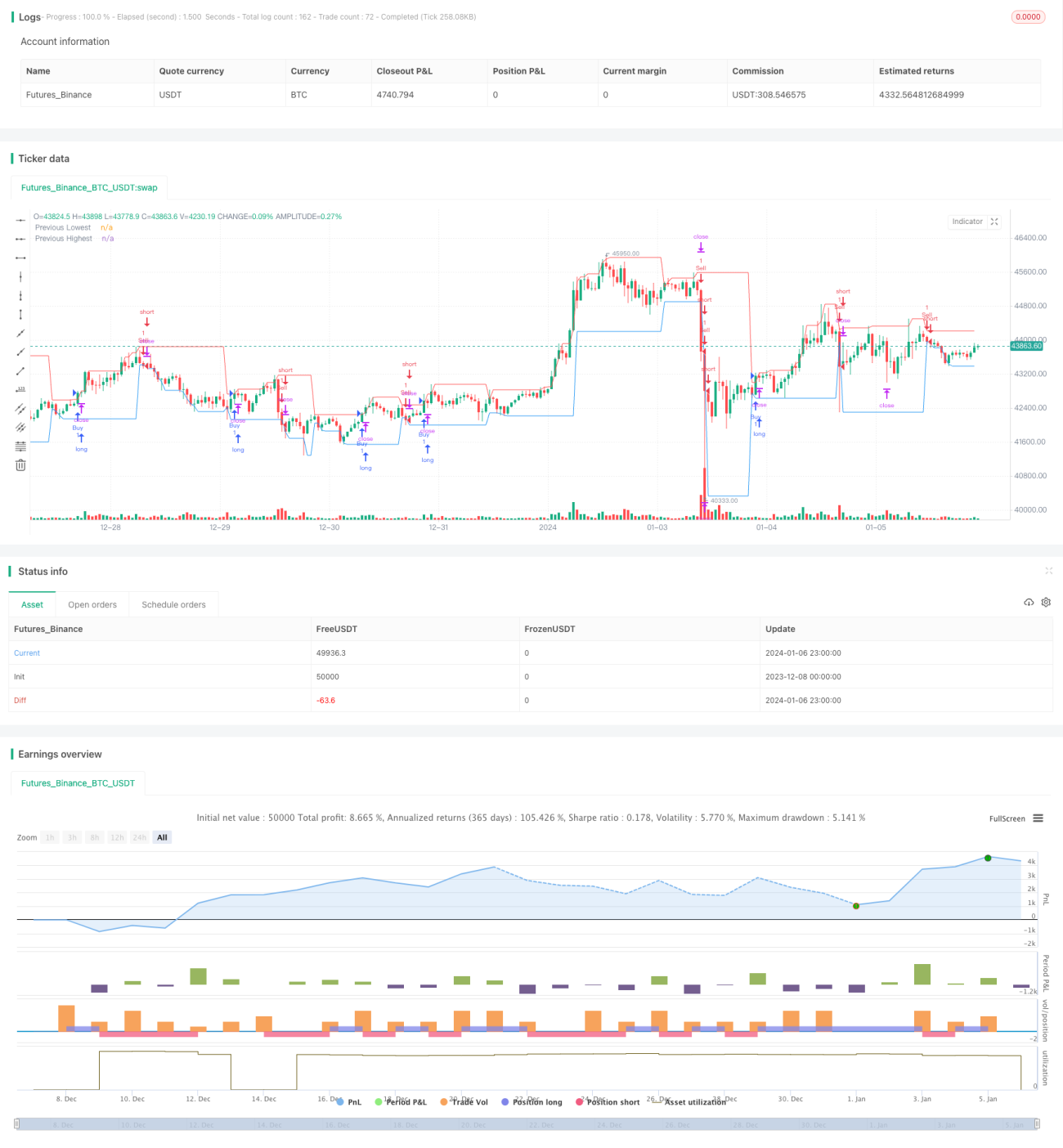

本戦略は、現在のローソク足と前のローソク足の終値を比較し、買いまたは売りのシグナルをトリガーするかどうかを判断します。

具体的には、現在のローソク足の終値が前のローソク足の高値を上回った場合に買いシグナル、現在のローソク足の終値が前のローソク足の安値を下回った場合に売りシグナルを発生させます。

戦略の原理

- 指定された時間周期(日足、時間足など)の過去の高値と安値を取得します。

- ストップロス距離と利確距離を計算します。

- ストップロス距離 = 前のローソク足の高値 - 前のローソク足の安値

- 利確距離 = ストップロス距離 × 3(ストップロスと利確の比率を1:3に設定)

- 現在のローソク足の終値と前のローソク足の高値・安値の関係を判断します。

- 現在の終値 > 前のローソク足の高値 → 買いシグナル

- 現在の終値 < 前のローソク足の安値 → 売りシグナル

- エントリー後にストップロスと利確を設定します。

- 買いエントリー後、ストップロスを前のローソク足の安値 - ストップロス距離、利確を前のローソク足の高値 + 利確距離に設定

- 売りエントリー後、ストップロスを前のローソク足の高値 + ストップロス距離、利確を前のローソク足の安値 - 利確距離に設定

以上が本戦略の基本的な取引ロジックです。

優位性分析

- 戦略の考え方が明確でシンプルであり、理解・実装が容易

- ローソク足情報を利用してトレンド方向を判断

- ストップロス・利確メカニズムによりリスクをコントロール

リスク分析

- 単一時間周期のローソク足形状のみに基づくため、偽シグナルが多く発生する可能性あり

- 出来高の変化やボラティリティなど、他の要素を考慮していない

- ストップロス・利確の設定が不適切な場合、距離の大小にリスクが伴う

改善方向

- 出来高や移動平均線など、より多くの要素を組み合わせてエントリーシグナルを確認

- ストップロス・利確アルゴリズムを最適化し、ストップロスをより合理的に、利確をより効果的に

- 異なる銘柄ごとにパラメータ設定の調整が必要になる可能性

- より長い時間周期での効果をテストすることも検討

まとめ

本戦略は全体的にシンプルで明確な考え方に基づき、ローソク足の終値情報を利用してトレンド方向を判断し、同時にストップロスと利確を設定してリスクをコントロールします。株式や暗号通貨の取引における基本戦略として使用できます。しかし、単一時間周期のローソク足形状のみに依存するため偽シグナルが発生しやすく、改善の余地が大きく残されています。より多くの要素を組み合わせ、パラメータ調整を行うことで、戦略の効果を向上させる必要があります。

Source

Pine

Related strategies

Comment

All comments (0)

No data

- 1