指数移動平均線クロス戦略

概要

指数移動平均線クロス戦略は、価格トレンドを追跡するシンプルな定量取引戦略です。パラメータの異なる2本の指数移動平均線のクロスを買い・売りのシグナルとして利用します。短期移動平均線が長期移動平均線を上抜けたときに買いシグナル、短期移動平均線が長期移動平均線を下抜けたときに売りシグナルが発生します。

戦略の原理

本戦略の核心ロジックは移動平均線理論に基づいています。指数移動平均線は価格変動を効果的に平滑化し、価格トレンドの方向を判断します。速い移動平均線は価格変化に迅速に反応し、遅い移動平均線は価格トレンド方向の参考を提供します。速い移動平均線が遅い移動平均線を上抜けたときは、価格が上昇し始めたことを示し、買いシグナルが発生します。速い移動平均線が遅い移動平均線を下抜けたときは、価格が下落し始めたことを示し、売りシグナルが発生します。

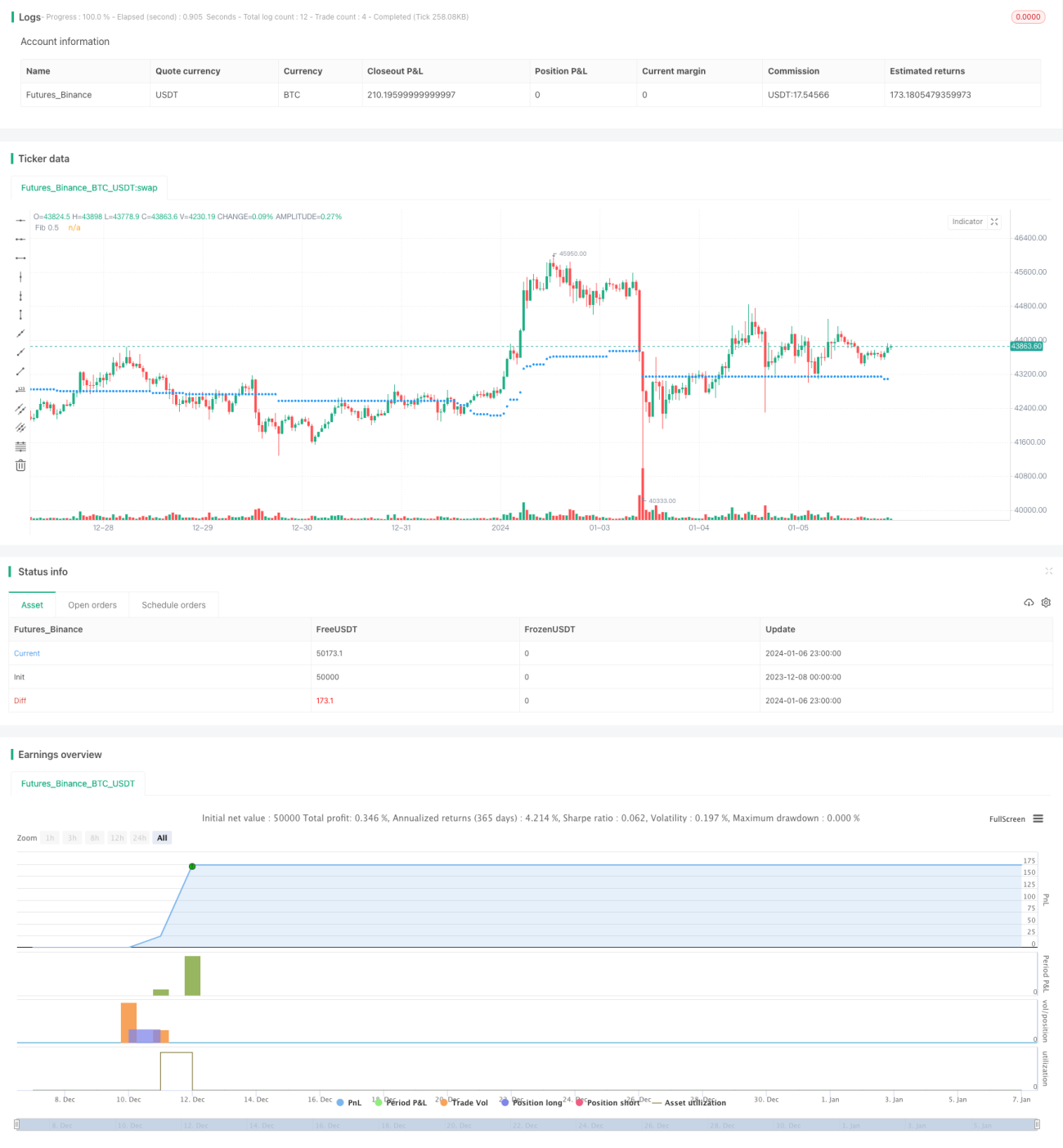

具体的には、本戦略はまず2本の指数移動平均線を定義します。fib_levelとfib_priceです。fib_levelはユーザー入力によって設定され、fib_priceは直近100本のバーの最高値と最安値に基づいて計算されます。終値がfib_priceを上抜けたとき、または下抜けたときに、それぞれ買いシグナルと売りシグナルが発生します。同時に、直近10本のバーの最高値と最安値をストップロスラインとして設定します。

優位性分析

- ダブル移動平均線システムを利用して価格トレンド方向を判断し、誤ったシグナルの発生を回避

- ユーザー自身でパラメータを設定可能なため、戦略をカスタマイズできる

- ストップロスラインを設定することでリスク管理に寄与

リスク分析

- 移動平均線には遅延が生じ、価格の反転ポイントを見逃す可能性がある

- ダブル移動平均線のクロス回数が多いと、取引コストやスリッページ損失が増加する

- ストップロスラインの設定が適切でない場合、早期のストップロスや損失の拡大を招く可能性がある

移動平均線のパラメータを最適化したり、3本の移動平均線システムを使用したり、他の指標と組み合わせて判断することで、誤ったシグナルを減らせます。また、ストップロスラインを適度に緩やかに設定することで、頻繁なストップロスを防げます。

最適化の方向性

本戦略は以下の点から最適化できます。

-

移動平均線の周期パラメータ設定の最適化。異なる長さの周期パラメータの組み合わせをテストし、最適なパラメータを探します。

-

出来高などの指標によるフィルター追加。出来高が上昇したときに買いシグナル、出来高が下落したときに売りシグナルを生成することで、価格が激しく変動する際の誤ったシグナルを回避できます。

-

機械学習アルゴリズムを利用したパラメータ自動最適化。過去のデータをモデルに入力し、より良いパラメータの組み合わせを学習させます。

-

ストップロスにトレーリングストップ機構を導入。利益が増加するにつれてストップロスラインを上方に移動させ、早期のストップロスを防ぎます。

まとめ

指数移動平均線クロス戦略は、全体として比較的シンプルで実用的な定量取引戦略です。移動平均線の利点を活かして価格トレンドを判断し、ストップロスを設定してリスクをコントロールします。この戦略は理解しやすく、パラメータ設定の柔軟性が高く、異なる銘柄の定量取引に適用できます。パラメータ設定の継続的な最適化、フィルター条件の追加、トレーリングストップの設定などを通じて、より良い戦略効果を得ることができます。

- 1