DEMAとEMAのクロスにATRボラティリティを組み合わせた短期戦略

一、戦略概要

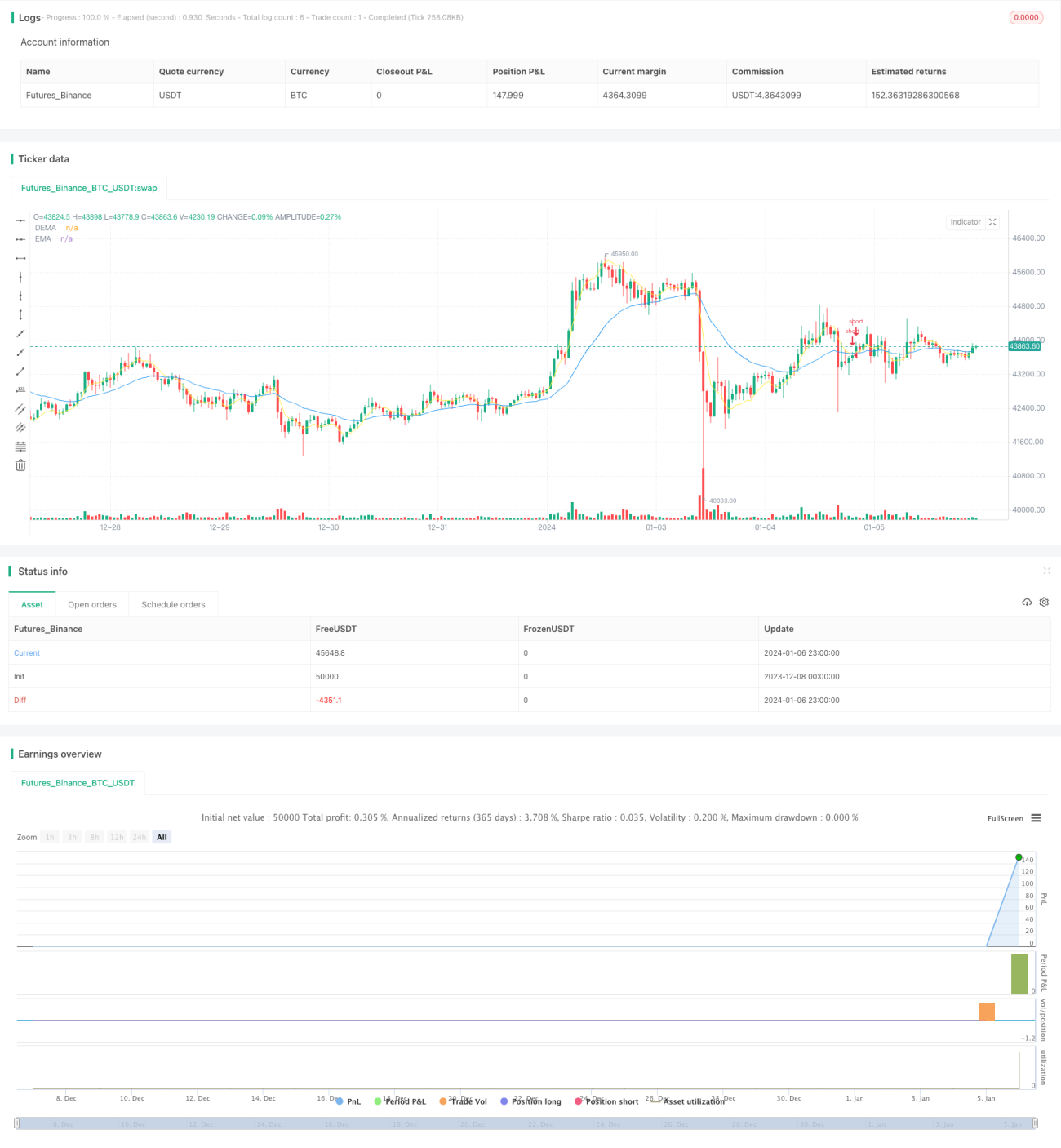

本戦略は「DEMAとEMAの短期クロスとATRボラティリティ戦略」と称します。DEMAとEMAのクロスシグナルにATRボラティリティ指標を組み合わせ、効率的な短期取引戦略を実現します。DEMAがEMAを下抜け、かつATRボラティリティが上昇した場合に空売りし、DEMAが再びEMAを上抜けた場合にポジションをクローズします。

二、戦略の原理

-

DEMA指標を計算します。DEMAは二重指数平滑移動平均線であり、一定期間の二重EMAを計算することで短期の市場ノイズを効果的に除去し、シグナルの精度を高めます。

-

EMA指標を計算します。EMAは指数平滑移動平均線であり、価格変動により速く反応します。

-

ATRボラティリティを計算します。ATRは平均真のレンジであり、市場の変動性とリスクレベルを反映します。ATRが上昇すると、市場の変動が大きくなり、短期調整が発生しやすくなります。

-

DEMAがEMAを下抜け、かつATRボラティリティが設定パラメータよりも大きい場合、株価の下落が始まり、市場がリスクオフ状態であることを示すため、空売りします。

-

DEMAが再びEMAを上抜けた場合、価格がサポートを形成し反発・上昇を開始したことを示すため、ポジションをクローズします。

三、戦略の利点

-

二重EMAとEMAを組み合わせることで、シグナルの精度を効果的に高められます。

-

ATRボラティリティ指標により、リスクの低いホイップソーシグナルを排除できます。

-

短期操作に適しており、短期トレンドを追跡しやすく、長期のヘッジを回避できます。

-

取引ロジックがシンプルで明確なため、理解・実装が容易です。

四、戦略のリスク

-

ATRパラメータの設定が適切でない場合、取引機会を逃す可能性があります。

-

買いと売りの両方のシグナルを同時に監視する必要があるため、操作の難易度が高くなります。

-

短期の市場変動の影響を受けやすい。

解決方法:パラメータの最適化テストを実施し、パラメータを調整する;取引ロジックを簡略化し、片方向のシグナルのみに注目する;ストップロスレンジを適度に拡大する。

五、戦略の最適化方向

-

DEMAとEMAのパラメータを最適化し、最適なパラメータの組み合わせを探す。

-

ATRの期間パラメータを最適化し、最適な市場変動性指標を決定する。

-

他の補助指標(BOLLバンドなど)を追加し、シグナルの精度を高める。

-

ストップロスと利確ルールを追加し、より安定した収益を確定する。

六、まとめ

本戦略は、DEMA、EMAのクロスとATRボラティリティ指標により、シンプルで効率的な短期取引戦略を構築しています。戦略の取引ロジックは明確で操作が容易であり、高頻度の短期取引に適応できます。今後のパラメータ最適化とルール最適化により、より安定した超過収益が期待できます。

- 1