適応的変動性ブレイクアウト戦略

概要

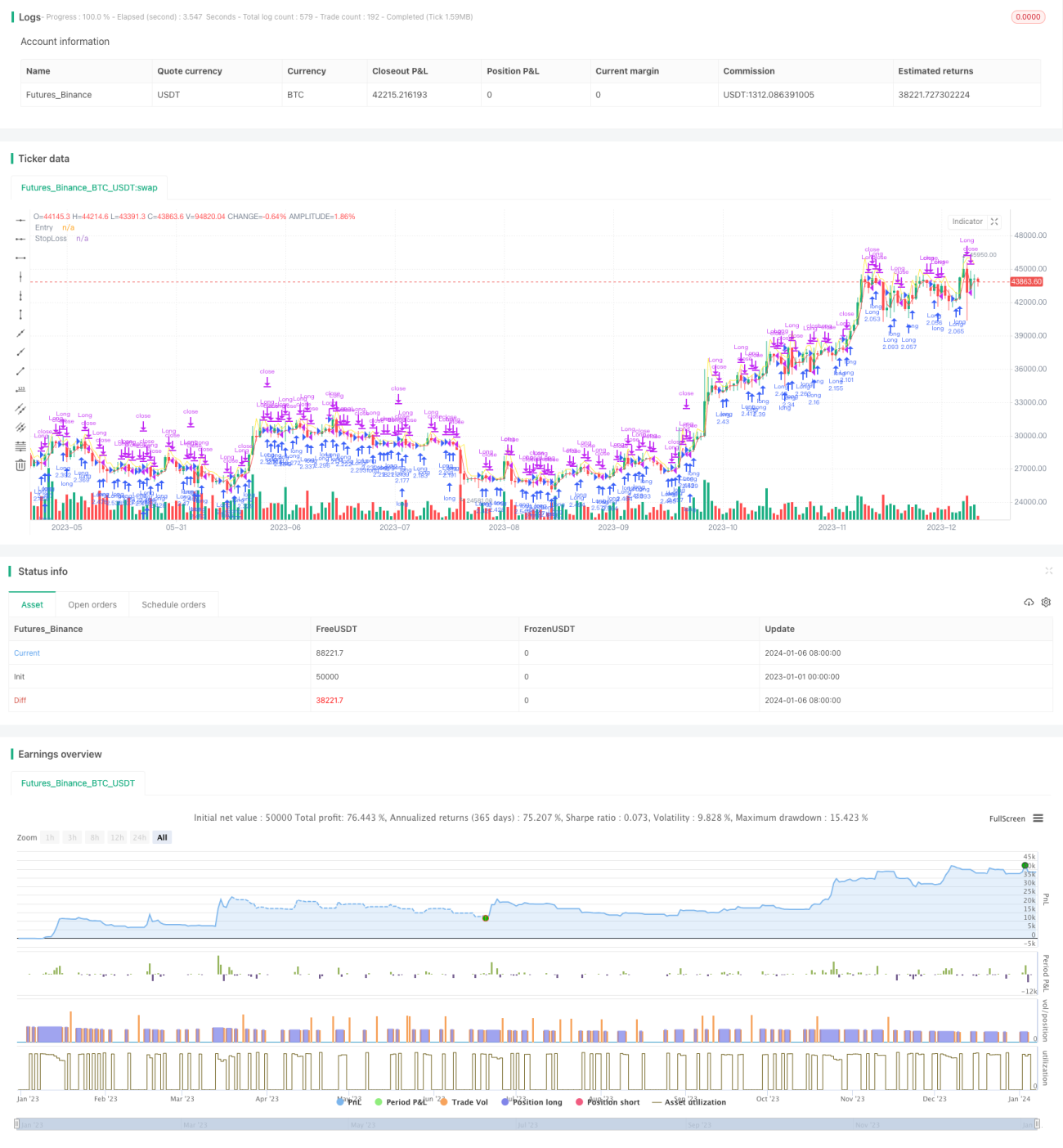

適応的変動性ブレイクアウト戦略はトレンドフォロー戦略です。特定の水準を超える強い上昇を示すブレイクアウトシグナルを識別し、ロングポジションを構築して上昇トレンドを追跡し、翌日の寄り付きで利益確定を行います。

本戦略は著名な先物・株式トレーダーであるLarry R. Williamsによって考案されました。価格の転換点を示すことが多いブレイクアウトポイントを捉えようとします。これらのシグナルを適時に認識しポジションを構築することで、新たなトレンドに追随して利益を得ることができます。

戦略の原理

本戦略の核となる指標は「一定水準」で、以下の式で計算されます。

一定水準 = 終値 + k * (高値 - 安値)

ここでkは経験係数で、値は0.6です。この式には高値と安値の変動性要素が組み込まれており、ブレイクアウトポイントに柔軟性を持たせ、市場の反復に適応できるようにしています。

当日の高値が計算された「一定水準」を超えた場合、価格にブレイクアウトが発生したと判断し、ロングポジションを構築します。翌日の寄り付きで全ポジションを決済し利益確定します。

ストップロス水準は前日の安値とエントリー価格の半分に設定され、損失拡大を防ぎます。

優位性分析

本戦略には以下の優位性があります。

-

変動性を捉え、流れに乗る: 高値と安値をブレイクアウトポイントの計算に組み込むことで、シグナルに柔軟性を持たせ、価格変動のリズムを捉えることができます。

-

適時エントリー、トレンドを追跡: 毎日ブレイクアウトシグナルを計算することで、新たな相場を適時に識別し、価格上昇の流れに追随できます。

-

リスク管理が適切: 合理的なストップロス水準が設定されており、1回の損失を効果的に抑えられます。

リスク分析

本戦略には以下のリスクも存在します。

-

ブレイクアウト失敗リスク: 価格ブレイクアウトが持続的な上昇につながらず、短期的な偽のブレイクアウトである可能性があります。この場合損失が発生します。

-

極端な相場リスク: 株価暴落や突発的なイベントなどの極端な相場では、価格にギャップや飛びが生じ、ストップロスが発動されて大きな損失が発生する可能性があります。

-

過剰取引リスク: 毎日ポジションを構築・決済するため、取引頻度と手数料負担が増加します。

戦略の最適化

本戦略は以下の観点から最適化が可能です。

-

乗数の追加: ブレイクアウト計算式に乗数を追加し、市場の変動が大きいときは適度に小さく、安定しているときは適度に大きくすることで、戦略に弾力性を持たせます。

-

ポジション保有期間の延長: 保有期間を2日または3日に延ばし、短期的な偽のブレイクアウトをフィルタリングします。

-

ストップロス位置の最適化: ストップロス位置をより深いサポート水準(例:ボリンジャーバンド下限、前日終値など)に設定します。

まとめ

適応的変動性ブレイクアウト戦略は、価格の変動性とリズムをリアルタイムで追跡することでトレンドフォローを実現します。従来のブレイクアウト戦略と比較して、より弾力性があり捉える能力に優れています。ただし、極端な相場ではストップロスが突破されるリスクがあるため注意が必要です。保有期間やストップロス位置の最適化により、より良い結果を得ることができます。

- 1