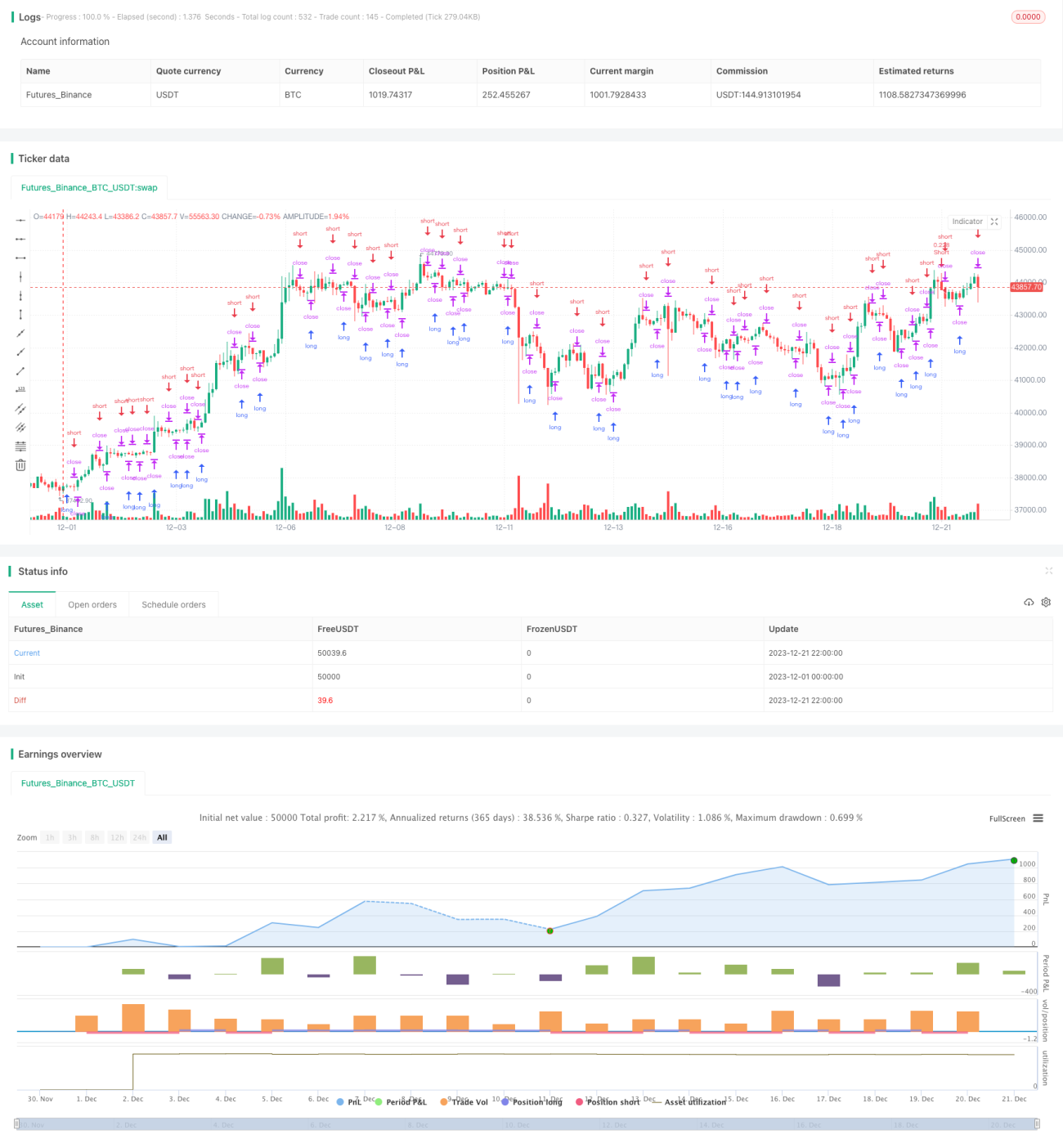

ローソク足パターンに基づく高頻度アービトラージ戦略

概要

本戦略は、ローソク足の形状判断に基づく方法を用いて、高頻度マーケットメイカー・アービトラージを実現します。主な考え方は、異なるローソク足時間帯における強気・弱気の形状を判断し、高頻度でのマーケットメイカーのポジション開閉取引を行うことです。具体的には、複数の時間帯のローソク足を同時に監視し、連続した上昇ローソク足または連続した下降ローソク足を観測した場合に、それぞれ売りまたは買いを行います。

戦略の原理

本戦略の核となるロジックは、異なる時間帯のローソク足の強気・弱気形状を判断することです。具体的には、1分足、5分足、15分足を同時に監視します。戦略は、現在の価格が過去N本のローソク足と比較して上昇したか下降したかを追跡し、現在の強気・弱気形状を判断します。連続上昇の場合は強気形状、連続下降の場合は弱気形状と判断します。強気シグナルが発生した場合は買い、弱気シグナルが発生した場合は売りを行います。これにより、異なる時間帯における価格変動のトレンドや反転の機会を捉え、高頻度アービトラージを実現します。

コードでは主にupsとdnsという2つの指標を追跡して、ローソク足の強気・弱気形状を判断します。これらの指標は、連続上昇および連続下降のローソク足の本数をそれぞれカウントします。戦略ではパラメータconsecutiveBarsUpとconsecutiveBarsDownを設定し、トレンドを判定するローソク足の本数を指定できます。upsがconsecutiveBarsUp以上になった場合、強気形状を捕捉したことを示し、dnsがconsecutiveBarsDown以上になった場合、弱気形状を捕捉したことを示します。さらに、戦略ではバックテストの時間範囲や取引の注文情報なども設定されています。

優位性の分析

本戦略には以下の優位性があります。

- 高頻度マーケットメイカー・アービトラージの機会を捉え、高頻度取引を実現

- ローソク足による形状判断を基本としており、シンプルで効果的

- 複数の時間帯を同時に監視し、機会を捉える確率を向上

- 直感的なパラメータ設定により、調整が容易

- バックテストの時間範囲を設定可能で、テストと最適化が便利

リスク分析

本戦略には以下のリスクも存在します。

- 高頻度取引に伴うリスク(データ問題、注文失敗など)

- パラメータ設定が不適切だと取引が頻発したり、好機を逃したりする可能性

- 価格のレンジ相場など、より複雑な相場に対応できない

リスクを低減するためには、以下の点から最適化を図ることができます。

- 取引タイミングを判断するためのロジックを追加し、盲目的な取引を回避

- パラメータ設定を最適化し、取引頻度と収益率のバランスを調整

- 出来高の変化やボラティリティなど、より多くの要素を組み合わせて相場を判断

- 異なる損切り方法をテストし、1回の損失を管理

最適化の方向性

本戦略は以下の方向性で最適化が可能です。

- 形状判断の要素を追加:値上がり・値下がりの本数だけでなく、振幅や出来高などの指標も考慮

- 異なるポジション開閉判断指標を試す:MACD、KDなど

- 移動平均線やバンドなどのテクニカル指標を組み合わせてシグナルをフィルタリング

- パラメータ設定の最適化:異なるローソク足時間帯のパラメータ組み合わせを評価

- 損切り・利確メカニズムを開発し、戦略の安定性を向上

- 定量的リスク管理を導入:最大保有ポジション、取引頻度などの制限

- 異なる銘柄での効果をテストし、最適な戦略適合銘柄を探索

まとめ

本戦略は、ローソク足の形状判断に基づく方法を用いて、シンプルかつ効果的な高頻度アービトラージ戦略を実現しています。戦略の核心は、異なる時間帯における価格の強気・弱気トレンドを捉え、アービトラージの機会を得ることです。いくつかのリスクは存在するものの、本戦略は成熟しておりシンプルで、定量取引の入門に非常に適しています。さらなる最適化により、戦略の安定性と効率性を高め、より良い投資リターンを得ることが可能です。

- 1