トレーリングストップパーセンテージ戦略

概要

トレーリングストップ%戦略は、取引対象の価格のパーセンテージに基づいてストップ注文を設定・調整する戦略です。価格が一定の利益水準に達した後、ストップ注文をエントリー価格に調整することで、損切りの発生を防ぎます。

戦略の仕組み

この戦略では、inputパラメータでロングポジションのトレーリングストップのパーセンテージ(例:3%)を設定します。ポジション保有後、リアルタイムでトレーリングストップ価格を計算します。計算方法は以下の通りです。

-

価格がエントリー価格×(1+トレーリングストップ%)を超えた場合、ストップ価格をエントリー価格に調整し、損益をゼロにします(損切り回避)。

-

価格が上記の水準を下回った場合、ストップ価格はエントリー価格×(1-トレーリングストップ%)となります。

これにより、価格が一定の利益に達した後は利益を確保し、全額の利益を損失に変えるリスクを回避できます。また、過度にアグレッシブなストップ設定による価格の通常変動でのロスカットを防ぎます。

また、戦略はトレーリングストップ価格をチャートに描画して確認できるようにし、ロング取引のみを行う設定としています。ゴールデンクロスで買い、デッドクロスで決済します。買いポジションを持った後、トレーリングストップ注文を設定し、この戦略のストップロジックを実現します。

優位性分析

この戦略の最大の利点は、トレーリングストップにより利益が出た後に元本を守れることです。その後の相場がどうであれ、少なくとも元本を維持でき、損失を回避できます。これは多くの投資家にとって重要な意味を持ちます。

また、ストップの設定が比較的穏やかで、トレーリングストップの幅が大きすぎないため、価格の通常変動でロスカットされるのを防ぎます。これは一般的な固定ストップと比較して、より柔軟でスマートです。

リスク分析

この戦略の主なリスクは、ストップ幅の設定が適切でない場合です。小さすぎると利益を確保するストップが機能せず、大きすぎると価格の通常変動でロスカットされやすくなります。そのため、適切なストップ幅をテスト・評価する必要があります。

もう一つのリスクは、異常な市場環境で価格が急激にギャップを生じた場合、ストップ価格が更新されずにストップが無効になる可能性があることです。ただし、その確率は低いです。

最適化の方向性

この戦略は以下の点から最適化できます。

-

決済条件の追加(例:デッドクロス、SMA割れなど)により、戦略をより包括的にする。

-

ストップ%の動的調整メカニズムの導入。市場環境に応じて自動的にストップ幅を最適化する。

-

エグジット戦略の追加。価格が一定距離動いた後にポジションをクローズし、利益を確定する。

-

異なる銘柄におけるストップ%パラメータの差異を研究し、パラメータの自己適応最適化メカニズムを構築する。

まとめ

トレーリングストップ%戦略は総じて非常に実用的であり、利益が出た後に元本を守るストップを効果的に実現し、損失を回避できます。この戦略は最適化の余地が大きく、さらなる研究により効果を高める価値があります。全体的に、安定した投資利益を求める投資家に適しています。

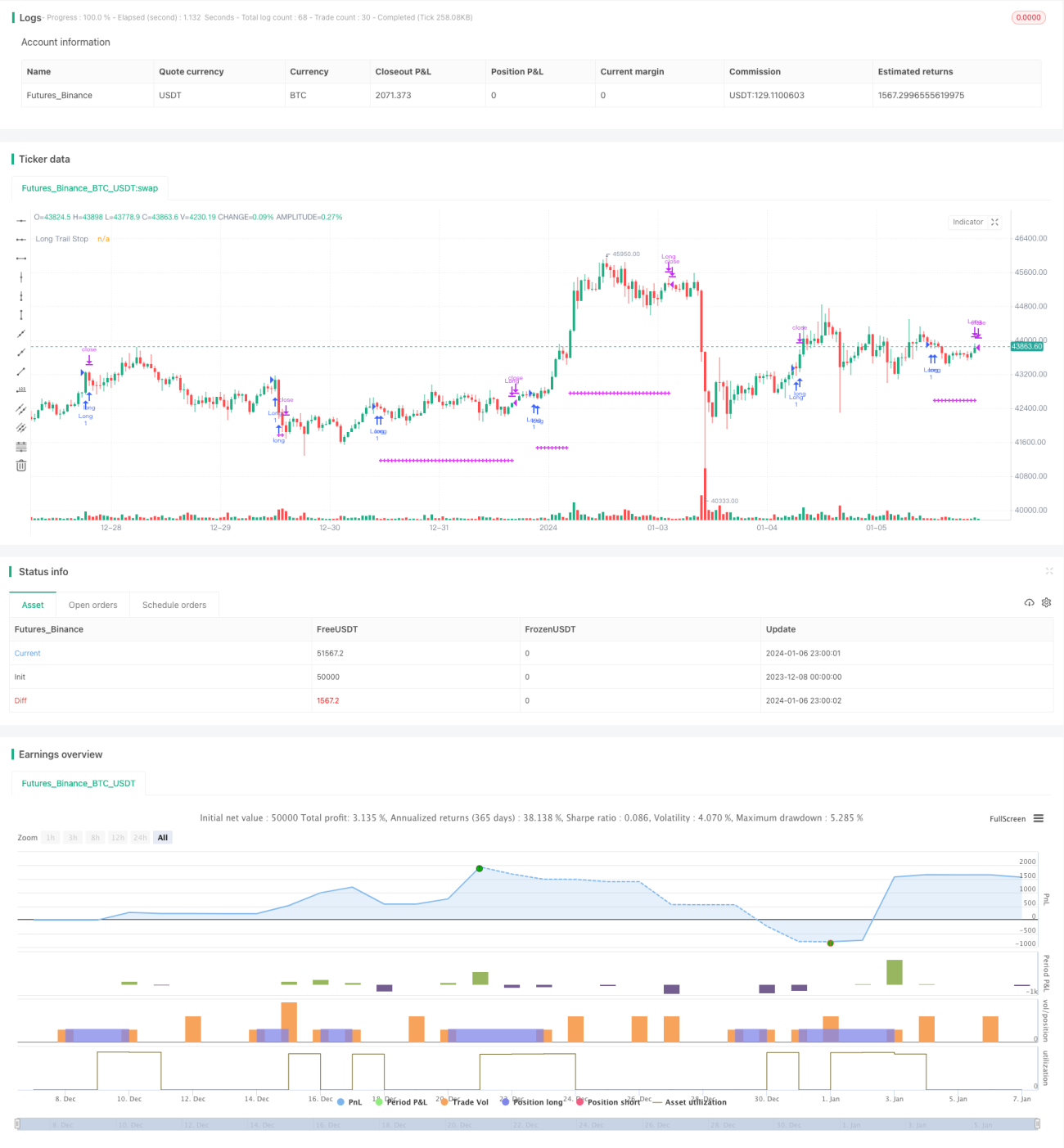

/*backtest

start: 2023-12-08 00:00:00

end: 2024-01-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © osmaras

// based on https://kodify.net/tradingview/orders/percentage-trail/

- 1