サポート・レジスタンスと平均出来高ブレイクに基づくトレーリングストップ戦略

概要

本戦略の主な考え方は、サポート・レジスタンスラインと出来高のブレイクを組み合わせてエントリーのタイミングを判断し、ATR指標を用いて利益確定後に動的にストップロスを調整し、価格を追跡することで、より多くの潜在的な利益を得ることにあります。

戦略の原理

本戦略は、主に以下のロジックで構成されています。

-

ta.pivothigh関数とta.pivotlow関数を使用して、L_Bars本のローソク足の最高値とR_Bars本のローソク足の最安値を計算し、これらをレジスタンスラインとサポートラインとします。 -

終値がレジスタンスラインを上抜け、かつ出来高がvolumeRangeの閾値を超えた場合にロングエントリー、終値がサポートラインを下抜け、かつ出来高がvolumeRangeの閾値を超えた場合にショートエントリーを行います。

-

ロングエントリー後は、

close - ATR_LOをロングのストップロスとし、ショートエントリー後は、close + ATR_SHをショートのストップロスとすることで、動的にトレーリングストップロスを調整します。 -

取引時間内(09:15~14:45)において、1日最初の取引シグナルのみ実行し、利益または損失がriskの額に達した後は新規ポジションを取らないものとします。

戦略の利点

-

サポート・レジスタンス理論を活用し、出来高インジケーターと組み合わせることで、より正確なエントリータイミングを実現します。

-

ATR指標を用いたトレーリングストップロスにより、市場の変動に応じてストップロス位置を柔軟に調整し、利益確定後に含み益が減少するリスクを軽減します。

-

1日の取引回数と1回の取引リスクを適切に制限することで、トレンドを捉えやすくし、過剰なストップロスを回避します。

戦略のリスク

-

サポート・レジスタンスラインが機能しなくなり、有効なエントリーシグナルを提供できない可能性があります。

-

ATR指標の設定値が大きすぎる場合、ストップロス幅が広くなり、損失リスクが増加する可能性があります。

-

出来高指標の設定値が小さすぎる場合、機会を逃す可能性があり、大きすぎる場合、誤ったシグナルを判断する可能性があります。

解決策:

-

銘柄の特性に応じてサポート・レジスタンスのパラメータを調整する

-

ATR倍率と出来高閾値のパラメータを最適化する

-

他の指標と組み合わせてエントリータイミングを判断する

戦略の最適化方向

-

移動平均線など他の指標と組み合わせてエントリータイミングを判断する

-

ATR倍率と出来高閾値のパラメータを最適化する

-

機械学習アルゴリズムを導入して動的にパラメータ最適化を行う

-

他の銘柄に拡張し、パラメータの規則性を探る

まとめ

本戦略は複数の分析ツールを統合し、サポート・レジスタンス、出来高、ストップロス手法を活用することで、バックテスト段階で良好な結果を達成しています。しかし、実取引においてはより多くの不確実性に直面する可能性があるため、パラメータ最適化や他の判断指標の導入により、実取引でのパフォーマンスをさらに強化する必要があります。全体として、本戦略は考え方が明確で理解しやすく、定量取引戦略の優れた参考事例を提供しています。

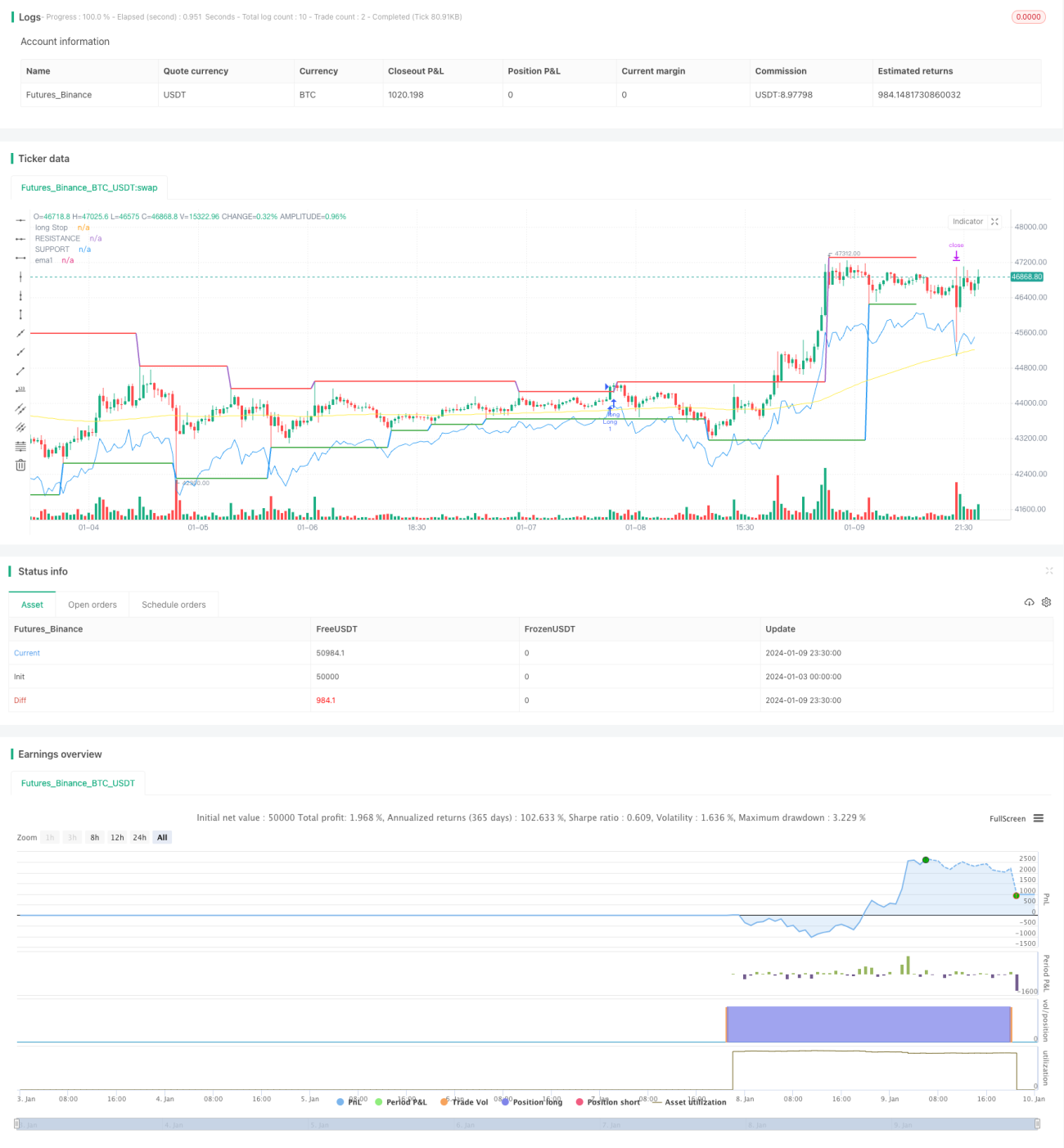

/*backtest

start: 2024-01-03 00:00:00

end: 2024-01-10 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// ____________ _________ _____________

// |____________| ||________| ||__________|

// || ____ || || || ______ ________ _____ ________

// || | || || ||________|| | || || || || | || /\\ | // |______| || || |______|- 1