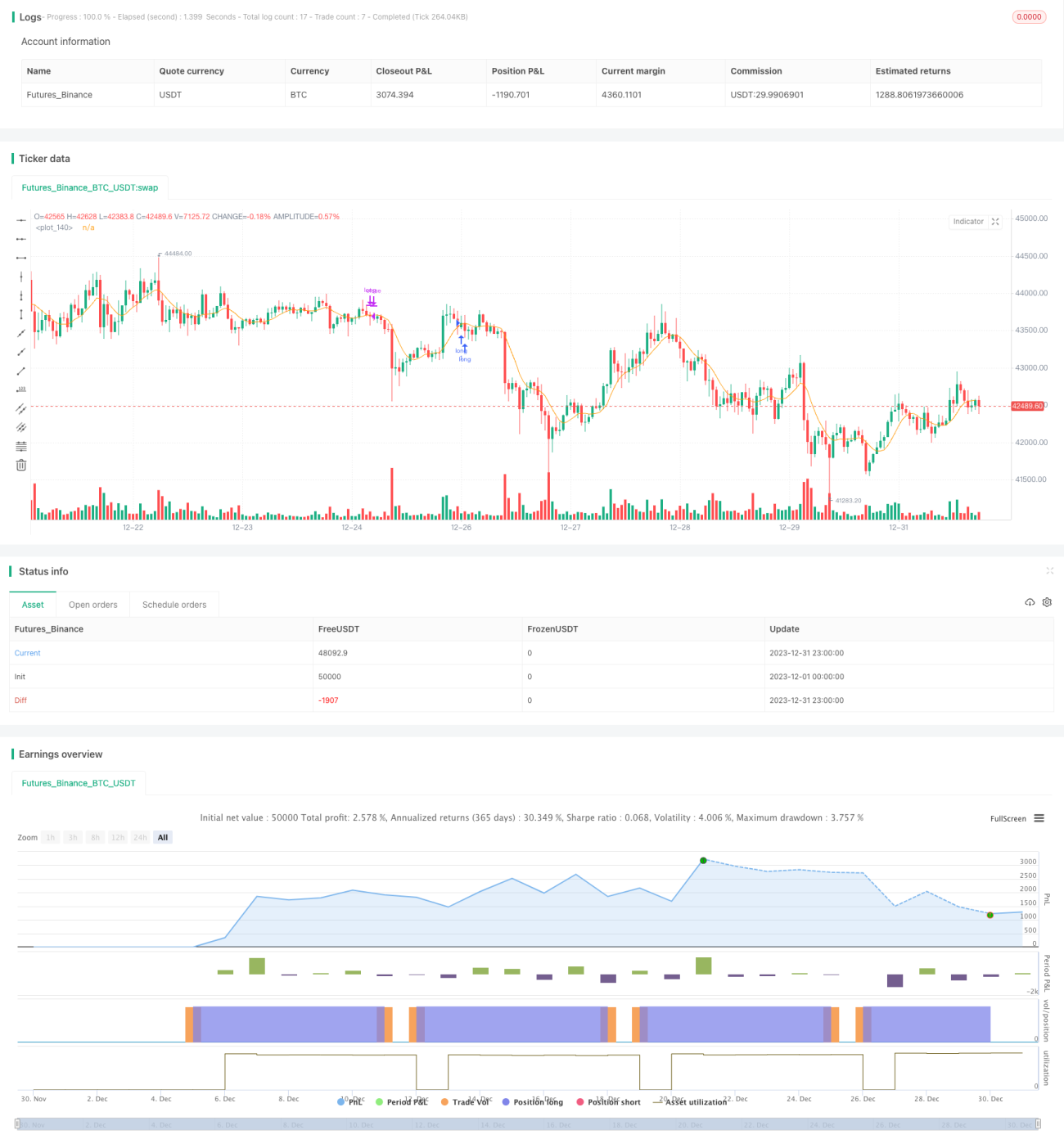

多時間枠移動平均線と取引時間を組み合わせた定量取引戦略

概要

本戦略は、複数の移動平均線インジケーターを活用し、取引時間を選択してエントリーとイグジットのタイミングを決定することで、定量取引を実現します。

戦略の原理

本戦略は、SMA、EMA、WMAを含む9種類の移動平均線を使用します。ユーザーの選択に基づき、ロングポジションに入る際は、終値が選択した移動平均線を上抜け、かつ前のローソク足の終値が移動平均線を下回っていることを条件とします。ショートポジションに入る際は、終値が選択した移動平均線を下抜け、かつ前のローソク足の終値が移動平均線を上回っていることを条件とします。すべての取引は月曜日の寄り付きのみで発注されます。決済条件は、固定の利食い・損切り、または日曜日の終値前に決済することです。

優位性分析

本戦略は、複数の移動平均線の長所を集約しており、ユーザーは異なるパラメータを選択することで様々な市場環境に適応できます。明確なトレンドが出現した場合のみエントリーするため、 '%無効な取引' の発生を回避します。同時に、本戦略は月曜日のみポジションを持ち、日曜日までに利食い・損切りまたは決済することで、週間の最大ポジション数を制限し、取引リスクを効果的に管理します。

リスク分析

本戦略は主に移動平均線インジケーターに依存してトレンドを判断するため、トレンドが転換した場合、一部の取引が含み損になるリスクがあります。さらに、月曜日のみポジションを持つことができるため、月曜日以降に良い取引機会が発生してもエントリーできず、一部の利益を逃す可能性があります。

これらのリスクを管理するため、動的な移動平均線パラメータを採用し、市場がレンジ相場に入った際にパラメータを適宜短縮することを推奨します。また、ポジション取得日を拡大し、水曜日や木曜日でも新規ポジションを許容することも有効です。

最適化の方向性

本戦略は以下の点から最適化が可能です:

-

利食い・損切りアルゴリズムを追加し、利食い・損切りのポイントを動的に調整する。

-

機械学習モデルを追加してトレンド年を判断し、レンジ相場でのエントリーを回避する。

-

ポジション取得と決済のロジックを最適化し、より多くのエントリー機会を許容する。

まとめ

本戦略は、複数の移動平均線インジケーターを統合してトレンド方向を判断し、月曜日にポジションを持ち日曜日に決済する方式で、週間の最大取引回数を効果的に制御します。同時に、厳格な利食い・損切りルールにより、1回の取引における最大損失も制限されます。総合的に見て、本戦略はトレンド判断とリスク管理の2つの次元で最適化設計されており、比較的安定した定量取引戦略です。

- 1