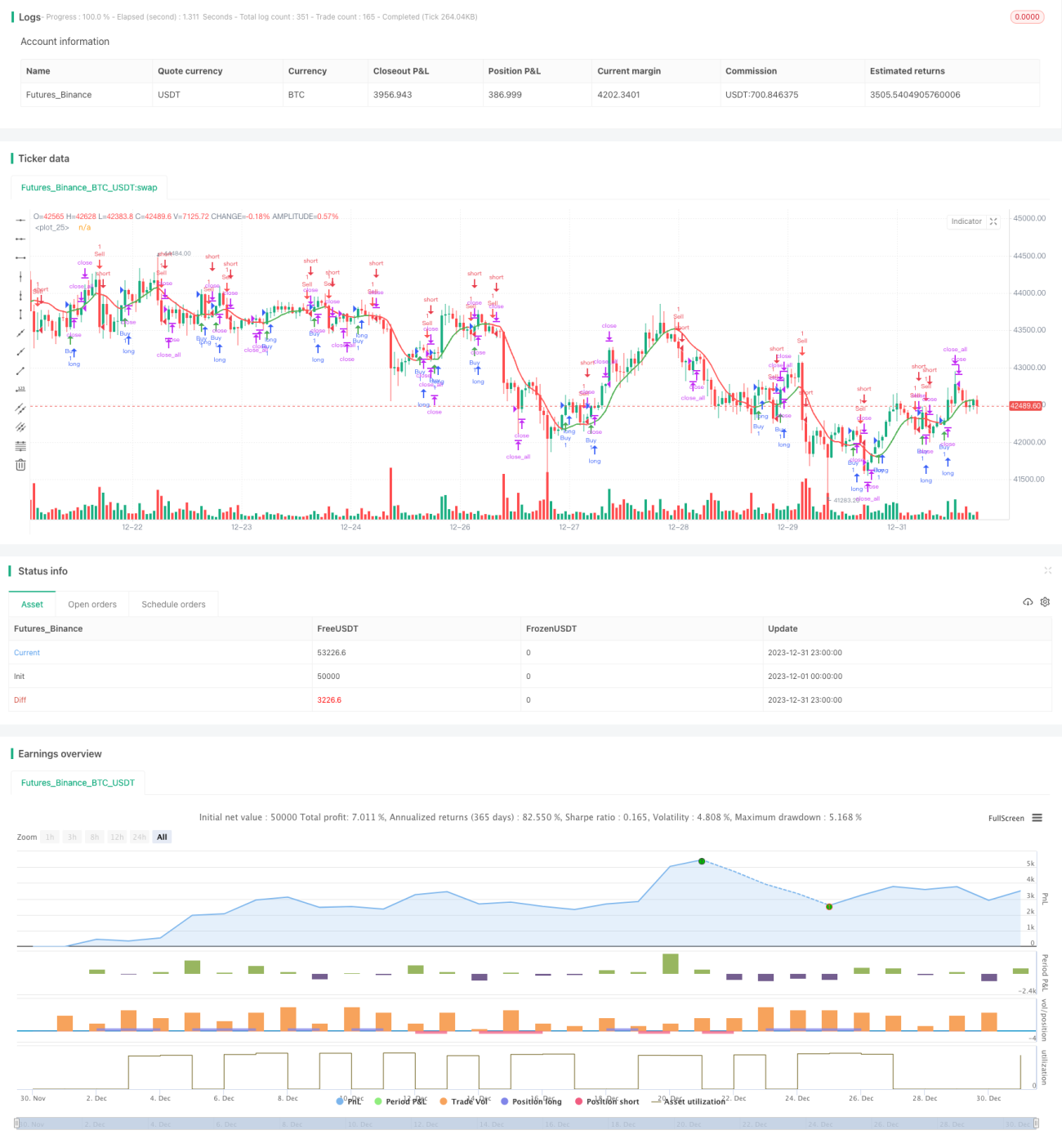

移動平均線の差に基づくトレンドフォロー戦略

概要

本戦略は移動平均線の差を基にしたインジケーターを利用し、短期線が長期線を上抜けたときに買いシグナル、下抜けたときに売りシグナルを生成するトレンド追従型の戦略です。戦略はシンプルで分かりやすく、中短期の取引に適しています。

戦略の原理

この戦略は、異なるパラメータを持つ2つのEMAの差を計算し、その差に対してさらにEMAを計算することで取引シグナルを生成します。具体的には、期間periodを設定し、period/2の期間で2倍のEMAを短期線、periodの期間でEMAを長期線とし、その差(diff)を算出します。次に、diffに対してsqrt(period)の期間でEMAを計算し、指標線n1を求めます。n1が0軸を上抜けたときに買いシグナル、下抜けたときに売りシグナルが発生します。これにより、n1はdiffのトレンド方向を反映し、価格トレンドの捕捉に利用できます。

この戦略はシンプルかつ直接的で、二重移動平均線の差の指標を用いて価格トレンドを判断する典型的なトレンド追従戦略です。トレンド相場では効果的ですが、レンジ相場では誤ったシグナルが頻発するため、トレンド判断やリスク管理と組み合わせて使用する必要があります。

戦略の優位性分析

本戦略の優位性は以下の通りです。

- 戦略の考え方がシンプルで直感的であり、初心者でも理解・実装しやすい。

- 移動平均線の差の指標は価格変動に敏感で、トレンドの変化を効果的に捉えられる。

- パラメータが少なく最適化が容易で、実運用での調整が柔軟。

- 短期・長期の指標を組み合わせて設定でき、様々な市場環境に対応可能。

- 個人のリスク許容度に応じてストップロス戦略を設定し、損失を抑えられる。

戦略のリスク分析

本戦略には以下のリスクも存在します。

- レンジ相場では誤シグナルの発生率が高く、大きなトレンドの補助判断が必要。

- トレンド反転点を効果的に判断できず、ある程度の遅延が生じる。

- 移動平均線の差の指標のパラメータ最適化に注意が必要で、過敏または遅延を防ぐ必要がある。

- 取引回数が多く、取引コストが高くなる可能性があるため、ポジションサイズの管理が重要。

対応策は以下の通りです。

- 長期移動平均線と組み合わせて大きなトレンドを判断し、レンジ相場での誤エントリーを回避。

- 他の転換指標と併用して売買ポイントを確定し、遅延リスクを低減。

- パラメータの組み合わせをテストし、最適なパラメータを見つける。

- ストップロス戦略を最適化し、1回の損失を抑える。

戦略の最適化方向

本戦略は以下の点から最適化が可能です。

- 様々な移動平均線のパラメータ組み合わせをテストし、最適なパラメータを発見。

- トレンド判断の指標を追加し、トレンドとレンジを区別。

- 転換指標と組み合わせて売買ポイントを決定し、精度を向上。

- ストップロス戦略を最適化し、損失を低減。

異なる期間のパラメータをテストすることで、戦略のさまざまな相場への適応性を高めることができます。トレンド判断の追加は誤シグナルを減らし、転換指標は売買タイミングの選択を向上させます。これらの最適化により、戦略の安定性と収益性が向上します。

まとめ

移動平均線の差に基づくトレンド追従戦略は、全体的に明確で分かりやすく、二重移動平均線の差で価格トレンド方向を判断する典型的なトレンドフォロー戦略です。戦略自体は非常にシンプルで実装が容易であり、中短期の取引に適しており、特に初心者の学習研究に適しています。ただし、ある程度のリスクも存在するため、最適化手段を組み合わせてリスクを低減する必要があります。パラメータ最適化とリスク管理が適切に行われれば、本戦略は良い結果を得ることができます。

- 1