マルチタイムフレーム・スーパートレンド追跡戦略

1

Follow

1802

Followers

概要

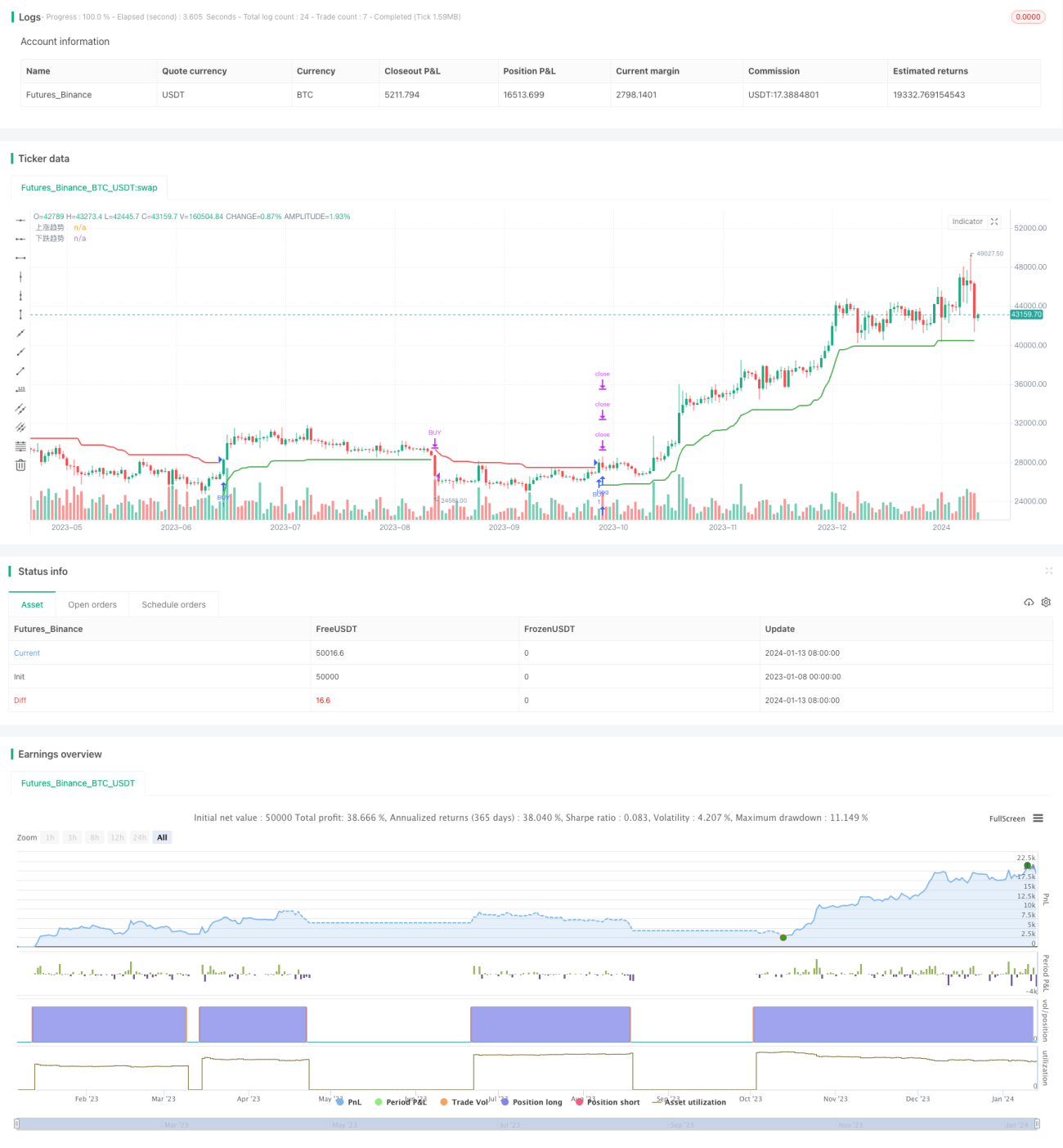

本戦略は、ATRインジケーターを活用してマルチタイムフレームのダイナミックトレンドチャネルを構築し、トレンド追従を実現する戦略です。価格がチャネルをブレイクした際にシグナルを生成し、チャネルを継続的に調整することでより大きなトレンドを捉えます。

戦略の原理

戦略はATRインジケーターを使用して上昇トレンドチャネルと下降トレンドチャネルを構築します。具体的には、上昇チャネルラインは終値からATRのN倍を引いたもの、下降チャネルラインは終値にATRのN倍を足したものです。Nの値はパラメータで調整できます。

価格が上昇チャネルをブレイクすると買いシグナル、下降チャネルをブレイクすると売りシグナルが発生します。チャネルは最新の価格に応じて動的に調整され、トレンド追従を実現します。

さらに、本戦略ではtrend変数を定義し、現在のトレンドが上昇か下降かを判断します。trend変数はチャネルラインと組み合わせて使用することで、誤ったシグナルを回避します。

戦略の利点

- 動的チャネルを利用したトレンド追従により、流れに乗る

- 高値追いや安値売りを避け、相場反転のリスクを軽減

- チャネルパラメータが調整可能で適応性が高い

- マルチタイムフレーム設定により柔軟性が向上

戦略のリスク

- 追従が過激になりすぎると損失リスクが増大する可能性がある

- チャネルパラメータの設定が不適切だと、シグナルが少なかったり誤シグナルが多くなる

- パラメータ調整には高度なプログラミング能力が必要

最適化方法:

- ATR倍率を適度に縮小し、追従範囲を抑える

- パラメータを最適化し最適な組み合わせを見つける

- ストップロス戦略を追加し、1回あたりの損失を減らす

戦略の最適化方向

- 他のインジケーターでフィルタリングを追加し、シグナルの信頼性を高める

- ストップロス戦略を追加しリスクを低減する

- パラメータ最適化を実施し最適なパラメータを見つける

- エントリーとエグジットのタイミングを最適化し、勝率を向上させる

まとめ

本戦略は全体的に優れたトレンド追従戦略です。動的に調整し流れに乗ることで、高値追いや安値売りを避けられます。パラメータ最適化や適切な改良を加えることで、戦略の利点をさらに強化しリスクを低減し、より良い成果を得ることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1