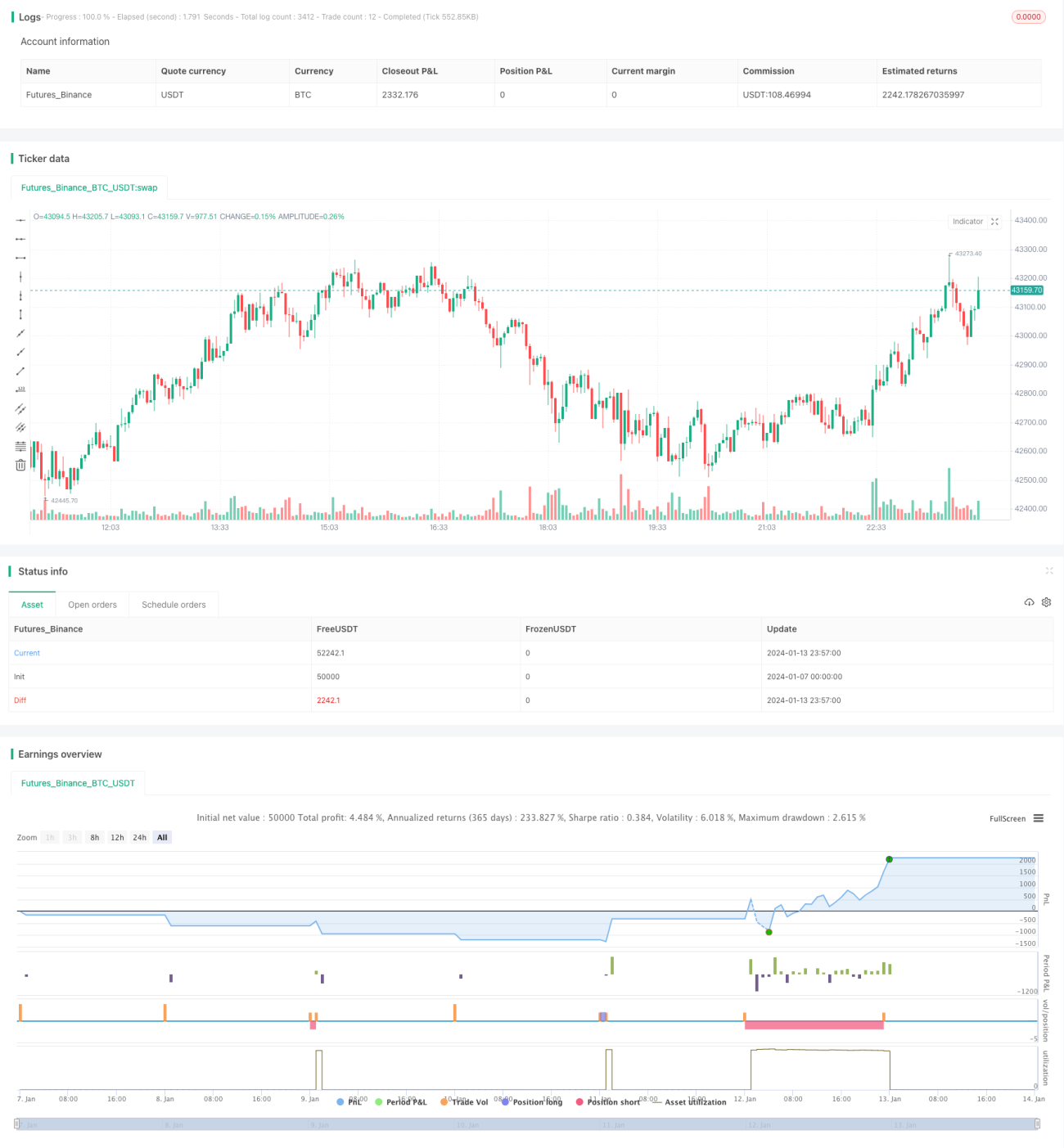

ボックスブレイクアウトに基づくシルバーバレット戦略

概要

本戦略は、主にローソク足の高値と安値で形成されるボックスのブレイクアウトを監視し、市場の方向性と勢いを判断します。上方向のボックスブレイクアウトが発生した場合、戦略はブレイクアウトポイント付近に買いエントリーポイントを設定します。下方向のボックスブレイクアウトが発生した場合、戦略はブレイクアウトポイント付近に売りエントリーポイントを設定します。取引シグナルが生成されると、戦略は注文を出してポジションを建て、ストップロスとテイクプロフィットを設定してリスクを管理します。

戦略の仕組み

-

戦略は取引時間帯を定義し、その時間帯内でのみ取引機会を探します。

-

戦略は各ローソク足の形成後に、前の2本のローソク足の高値と安値に有意なブレイクアウトがあったかどうかを判断します。

2.1 2本目のローソク足の安値が1本目のローソク足の高値よりも高い場合、上方向のボックスブレイクアウトが発生します。

2.2 2本目のローソク足の高値が1本目のローソク足の安値よりも低い場合、下方向のボックスブレイクアウトが発生します。

-

ボックスブレイクアウトシグナルが確認された後、戦略は現在のローソク足の高値または安値付近に買いまたは売りのエントリーポイントを設定します。

-

ポジションが形成されると、戦略はブレイクアウト幅の2倍でテイクプロフィットを設定し、この方法でトレンドの加速を捉えます。

-

戦略はまた、2本目のローソク足の安値または高値にストップロスを設定し、損失リスクを低減します。

優位性分析

本戦略には以下のような優位性があります:

-

原理がシンプルで理解しやすく、実行が容易です。

-

ローソク足のボックスブレイクアウトを使用して市場の方向性と勢いを判断するため、精度が高いです。

-

テイクプロフィット水準の設定により、トレンド加速の機会を捉えることができます。テイクプロフィット倍率は調整可能です。

-

明確なストップロスロジックがあり、1回の取引の損失を抑えられます。

-

戦略の考え方は柔軟で、個人のスタイルに合わせてカスタマイズできます。

リスク分析

しかし、本戦略には一定のリスクも存在します:

-

ブレイクアウトシグナルは偽のブレイクアウトである可能性があり、損失の発生を完全には避けられません。

-

ストップロス位置がエントリーポイントに近いため、相場の急激な動きで簡単にトリガーされる可能性があります。

-

トレンドの状況を判断できないため、レンジ相場ではストップロスが頻繁にトリガーされる可能性があります。

-

取引銘柄や時間帯の違いによる影響が考慮されていません。

最適化の方向性

本戦略をさらに最適化するには、以下の点から検討できます:

-

銘柄や時間帯に応じて適応的なストップロス・テイクプロフィットパラメータを設定する。

-

トレンド判断のテクニカル指標を組み合わせ、レンジ相場での損失を回避する。

-

後続の追加エントリー機会を設定し、トレンドに追随する。

-

出来高指標を組み合わせてブレイクアウトの真偽を判断し、シグナルをフィルタリングする。

-

機械学習アルゴリズムを導入し、トレンド方向の判断を補助する。

まとめ

本戦略はシンプルなブレイクアウトの原理に基づいて設計され、ブレイクアウト後の加速的な動きを捉えることで超過収益を得ます。ストップロスとテイクプロフィットの設定を使用してリスクを管理します。戦略は理解と実装が容易であり、個人のニーズや市場環境に応じて調整・最適化できるため、実用性が高いです。

- 1