双方向移動平均線回帰取引戦略

概要

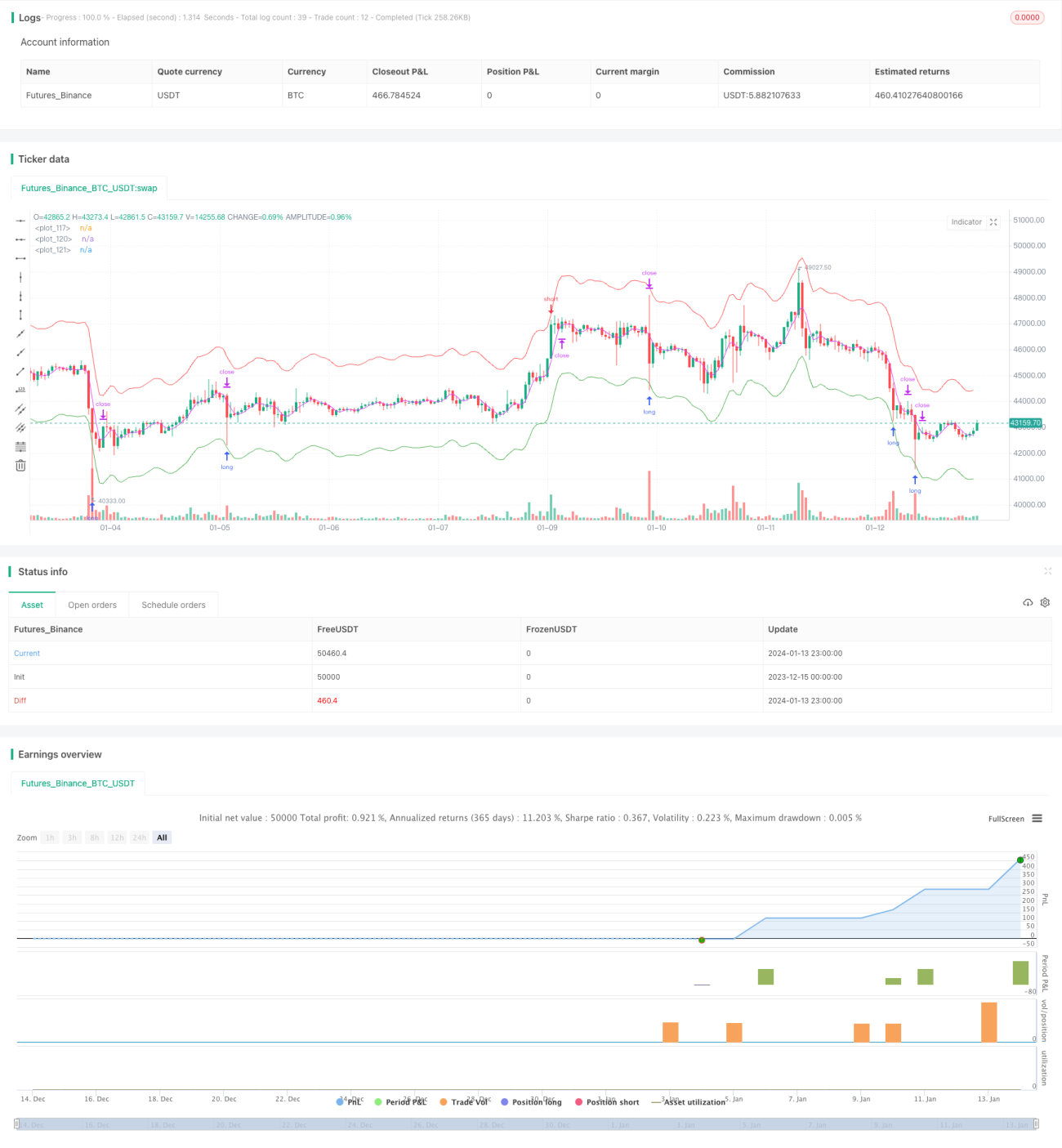

双方向移動平均線回帰トレーディング戦略(Bidirectional Moving Average Reversion Trading Strategy)は、価格の平均回帰原理を利用した定量取引戦略です。この戦略は、複数の移動平均線を設定して価格反転の機会を捉え、価格が移動平均線から一定の幅乖離した時点でポジションを持ち、価格が平均線に回帰した時点で決済して利益を得ます。

戦略の原理

本戦略は主に価格の平均回帰理論に基づいています。価格は常に平均値の周りで変動し、平均値から大きく乖離した場合、平均値に回帰する可能性が高まると考えます。具体的には、3組の移動平均線を同時に設定します:エントリー用移動平均線、決済用移動平均線、リミット用移動平均線です。価格がエントリー用移動平均線に達すると、対応する買いまたは売りのポジションをオープンします。価格が決済用移動平均線に達すると、それまでのポジションをクローズします。最後に、価格が回帰せずにそのまま推移した場合、リミット用移動平均線により損失を抑制します。

コードのロジックとしては、エントリー用移動平均線は買い線と売り線に分かれ、それぞれ長期線と短期線で構成されています。これらと価格との乖離度合いによってポジションサイズが決まります。また、決済用移動平均線は独立した移動平均線であり、決済のタイミングを決定します。価格がこの移動平均線に到達すると、ポジションはクローズされます。

優位性分析

双方向移動平均線回帰戦略の主な利点は以下の通りです:

- 価格反転を捉え、トレンドがレンジ相場に適している

- リミット損失によるリスク管理

- パラメータの組み合わせをカスタマイズ可能で適応性が高い

- 理解しやすく、パラメータ最適化が容易

本戦略は低ボラティリティで価格変動幅が小さい銘柄、特にレンジ相場に入った銘柄に適しています。価格の一時的な反転の機会を効果的に捉えます。また、リスク管理措置も比較的整っており、価格が回帰しなくても損失を一定範囲に抑えることができます。

リスク分析

双方向移動平均線回帰戦略には以下のリスクも存在します:

- 追い上げ・損切りのリスク。価格が急激な相場変動を起こした場合、本戦略は連続してポジションを開き、最終的にロスカットに至る可能性があります。

- 価格変動幅が大きすぎるリスク。価格変動幅が大きすぎると、ポジションがリミット損失に達して強制決済される可能性があります。

- パラメータ最適化リスク。本戦略のパラメータ設定は収益性に大きな影響を与えるため、不適切な設定は利益獲得確率を大幅に低下させます。

上記のリスクに対しては、以下の点から最適化が可能です:

- エントリー条件を厳格化し、過度な頻度でのエントリーを避ける

- ポジションサイズを適切に縮小し、ロスカットリスクを防ぐ

- 移動平均線の期間や決済線のパラメータ設定を最適化する

最適化の方向性

本戦略にはさらなる最適化の余地が大きく、主に以下の観点から行えます:

- エントリー条件のロジックを追加し、トレンド相場での追い上げ・損切りを防止する

- ポジション縮小ロジックを追加し、価格の大幅な変動によるリスクを抑制する

- 異なる種類の移動平均線指標を試し、より良いパラメータ組み合わせを探す

- 機械学習手法を利用してパラメータを自動最適化する

- 自動ストップロス戦略を追加し、リスク管理をより強化する

まとめ

双方向移動平均線回帰トレーディング戦略は、価格が移動平均線から乖離した後の回帰機会を捉えて利益を上げます。リスクを効果的に管理し、パラメータ最適化によりさらなる収益向上が可能です。本戦略にはいくつかのリスクも存在しますが、エントリーロジックの改善やポジションサイズの縮小などにより制御できます。この戦略はシンプルで理解しやすく、定量取引を行うトレーダーにとってさらなる研究と最適化に値します。

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "hamster-bot MRS 2", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 30, pyramiding = 1, commission_value = 0.1, backtest_fill_limits_assumption = 1)

info_options = "Options"

- 1