チャネル突破移動平均線追跡戦略

概要

本戦略は、価格チャネルをベースとしたブレイクアウト戦略であり、移動平均線とトレーリングストップ/利確を組み合わせてエントリーとエグジットを行います。高値と安値の移動平均線から価格チャネルを構築し、価格がチャネルをブレイクしたタイミングでロング/ショートエントリーし、固定ストップロスまたはトレーリングストップでリスクを管理します。

戦略の原理

本戦略は、高値と安値の移動平均線を計算して価格チャネルを形成します。具体的には、期間10の高値と安値のSMA(単純移動平均)を計算し、チャネルの上限と下限とします。価格が下限から上限をブレイクしたときにロングエントリー、上限から下限をブレイクしたときにショートエントリーを行います。

エントリー後は、固定ストップロスまたはトレーリングストップでポジションを決済します。トレーリングストップには、固定利確幅とアクティベートオフセットの2つのパラメータがあります。価格がアクティベートオフセットに達すると、利確幅が価格に追従するようになります。これにより利益を確保しつつ、利益を伸ばす余地を残します。

また、本戦略は期間フィルターを組み合わせており、指定した過去の日付範囲内でのみバックテストを実行し、異なる市場局面でのパフォーマンスを検証できます。

優位性分析

本戦略は価格チャネルとトレンド追従型ストップロスを採用することで、中長期のトレンド方向を捉えることができます。単純な移動平均線戦略と比較して、価格の乱高下による無駄な取引を減らします。トレーリングストップにより、価格に動的に追従して利益を確保できます。

総じて、本戦略はロジックが明確で使用する指標やパラメータが少なく、バックテストが容易であり、中長期のトレンド取引に適しており、強い相場で利益を上げることができます。

リスク分析

本戦略はレンジ相場ではロスカットに巻き込まれやすく、持続的に利益を上げることができません。また、急激な相場変動では価格がストップロスを直接突破し、大きな損失が発生する可能性があります。

パラメータ設定は主観的であり、市場局面が変わると調整が必要です。固定の利確幅とアクティベートオフセットは、市場の変動性に応じて調整できません。

最適化の方向性

出来高やボリンジャーバンドなどの他の指標を組み合わせてエントリーシグナルをフィルタリングし、レンジ相場での挟まれを回避することを検討できます。または、ATRや価格変動幅に基づいて動的なストップロスを設定することも考えられます。

エグジットルールはトレーリングストップやシャンデリアエグジットに最適化できます。価格がチャネルに再突入した場合に一部決済する方法も検討できます。エントリーフィルターとエグジットルールの最適化により、戦略の安定性を大幅に向上できます。

まとめ

本戦略は、価格チャネル、トレンド追従、ストップロス/利確管理に基づく定量的戦略です。明確なロジック構造とシンプルなパラメータ構成を持ち、理解やバックテストが容易であり、定量取引の学習に適しています。この戦略は複数の方法で最適化でき、安定性と収益性を向上させることができます。核となる考え方は価格トレンドの方向性を捉え、ストップロスと利確でリスクを管理することであり、様々な銘柄や時間枠に応用可能です。

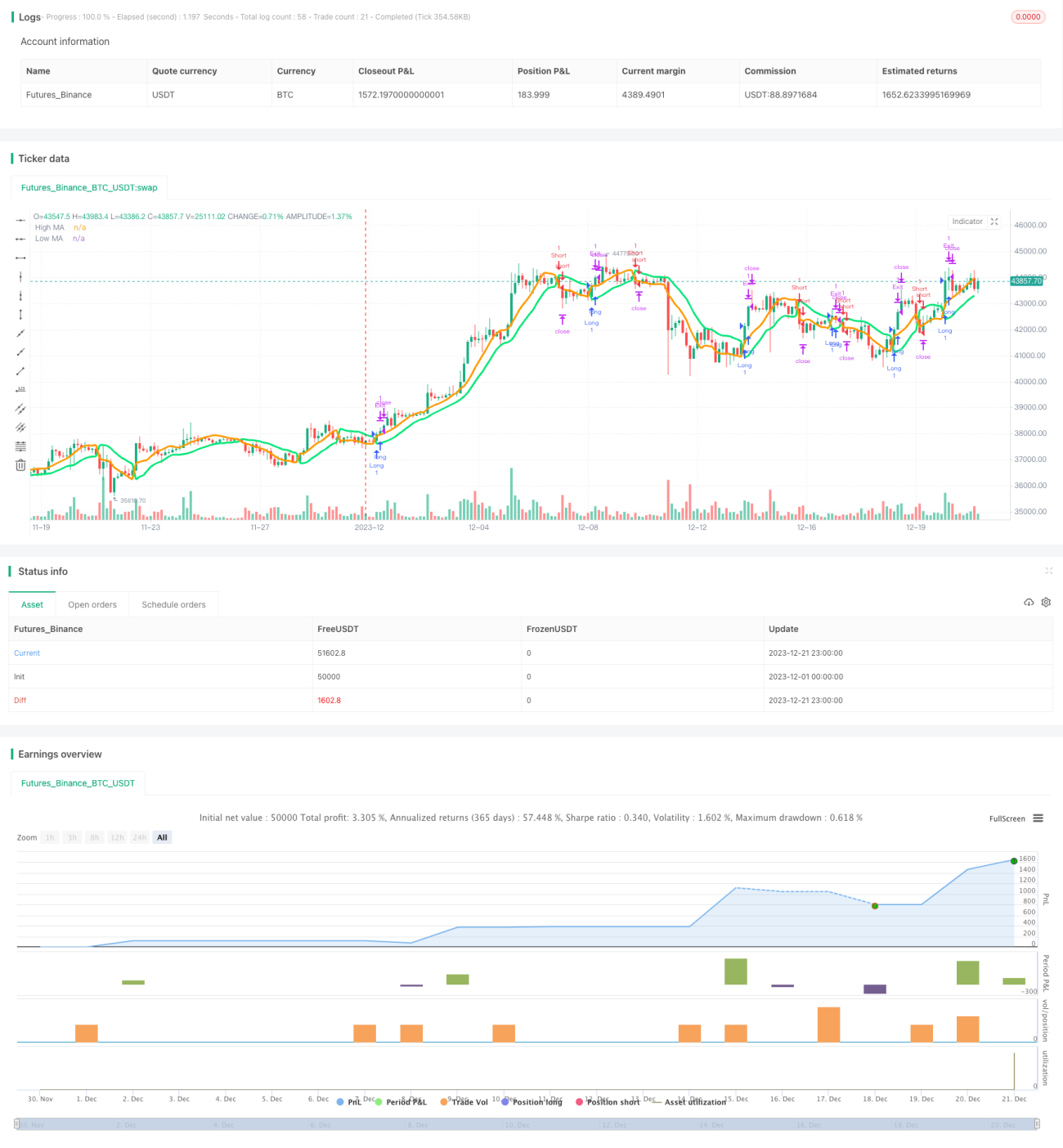

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-21 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Generalized SSL Backtest w/ TSSL", shorttitle="GSSL Backtest", overlay=true )

// Generalized SSL:

// This is the very first time the SSL indicator, whose acronym I ignore, is on Tradingview. - 1