MACDインジケーターのRSI反転戦略

1

Follow

1802

Followers

概要

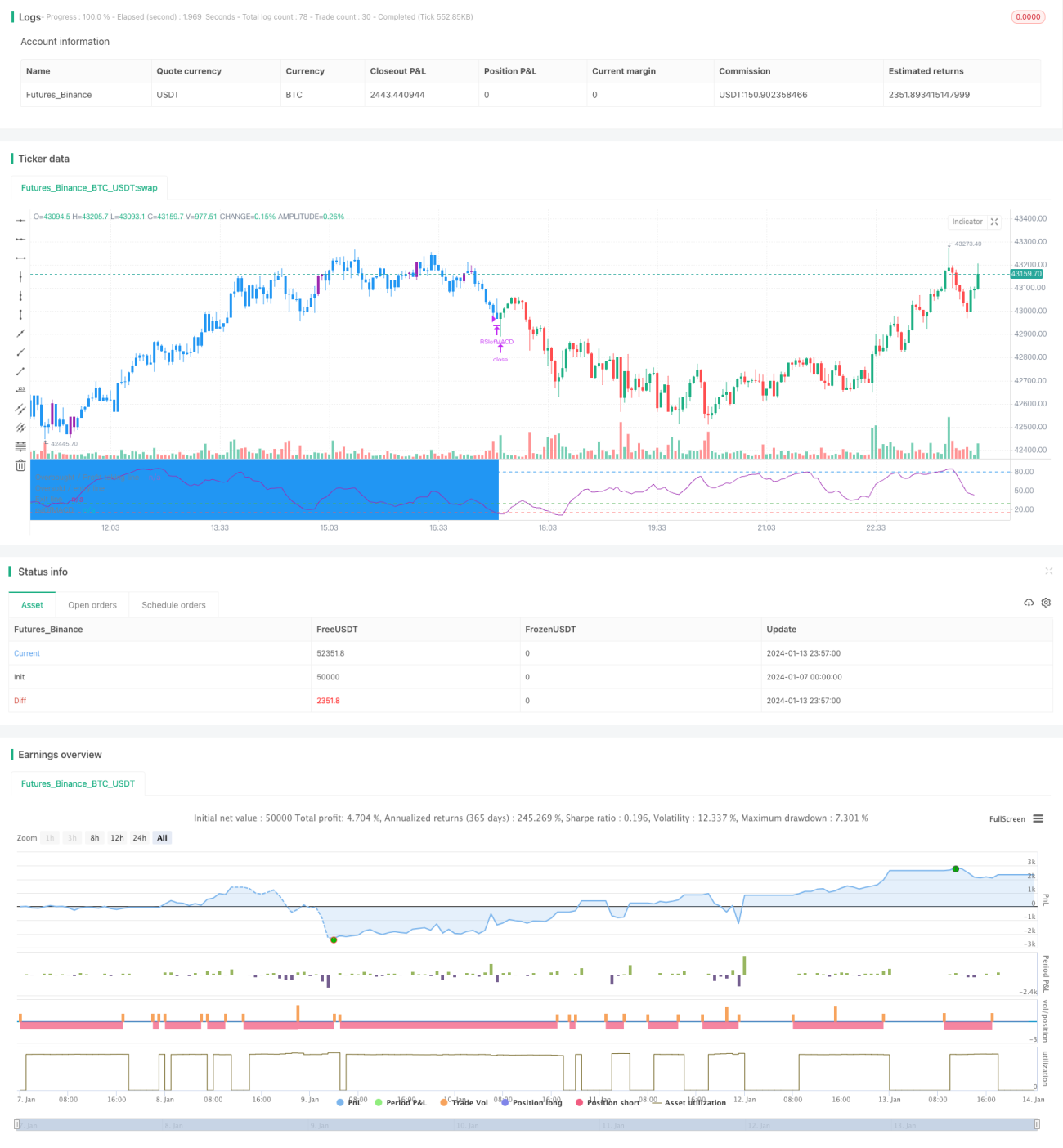

本戦略は、MACDインジケーターのRSI値に基づいて買いシグナルと売りシグナルを判断します。RSI値が買われ過ぎラインまたは売られ過ぎゾーンを超えた場合に買い、RSI値が売られ過ぎゾーンを下回った場合に損切りまたは利確を行います。

戦略の原理

本戦略は、MACDインジケーターとRSIインジケーターの長所を組み合わせています。

まず、MACDインジケーターの3本のライン(DIFライン、DEAライン、MACDライン)を計算します。次に、MACDライン上でさらにRSIインジケーターを計算し、RSI of MACDを形成します。

RSI of MACDインジケーターが30または35という売られ過ぎゾーンを超えた場合に買いシグナルが発生し、MACDラインが売られ過ぎゾーンに入り、株価のトレンドが反転上昇し始めたことを示します。RSI of MACDインジケーターが再び15という売られ過ぎゾーンを下回った場合に売りシグナルが発生し、トレンド反転が終了したことを示します。

また、本戦略では部分的な利確も設定されており、RSI of MACDインジケーターが80という買われ過ぎゾーンを超えた場合に、一部のポジションを売却して利益を確定することができます。

優位性分析

- MACDインジケーターを利用してトレンド反転ポイントを判断

- RSIインジケーターを利用して買われ過ぎ・売られ過ぎゾーンを判断し、偽のシグナルをフィルタリング

- 二つのインジケーターを組み合わせて判断し、正確な売買ポイントを特定

- 部分的な利確を設定し、損失拡大を防止

リスク分析

- MACDインジケーターのパラメーター設定が適切でない場合、トレンドを正確に判断できない

- RSIインジケーターのパラメーター設定が適切でない場合、買われ過ぎ・売られ過ぎを正確に判断できない

- 部分的な利確条件が過度に積極的で、より大きな上昇を逃す可能性がある

解決方法:

- MACDパラメーターの最適化により、最適なパラメーター組み合わせを見つける

- RSIパラメーターの最適化により、精度を向上させる

- 部分的な利確条件を適度に緩和し、より大きな利益を追求する

最適化の方向性

本戦略は、以下の方向性からさらに最適化することができます。

- 損切り戦略を追加し、下落リスクをさらに抑制する

- ポジション管理モジュールを追加し、価格の動きに応じてポジションを段階的に拡大する

- 機械学習モデルを統合し、過去のデータを利用してトレーニングすることで、売買ポイントの判断精度をさらに向上させる

- 15分や5分などのより短い周期で実行し、戦略の頻度をさらに高める

まとめ

本戦略は全体的な設計思想が明確で、核となる考え方はMACDの反転とRSIによるフィルタリングを組み合わせて売買ポイントを判断することです。パラメーター最適化、損切り管理、リスクコントロールなどの手段を通じて、非常に実用的な定量取引戦略に仕上げることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1