ダブル移動平均線クロスに基づく押し目エントリー戦略

概要 Overview

EintSimple Pullback Strategyは、二重移動平均線クロスに基づく押し目エントリー戦略です。この戦略はまず長期と短期の二つの移動平均線を使用し、短期移動平均線が下方から長期移動平均線を上抜けたときに買いシグナルを生成します。偽のブレイクアウトをフィルタリングするため、この戦略では終値が長期移動平均線を上回っていることも要求します。

エントリー後、価格が再び短期移動平均線を下回った場合、BTCはエグジットシグナルを示します。また、この戦略には離脱ストップが設定されており、最高値からの下落率が設定されたストップロスパーセンテージに達した場合もポジションを手仕舞います。

戦略原理 Strategy Logic

この戦略は主に二重移動平均線のゴールデンクロスに基づいてエントリーのタイミングを判断します。具体的には、以下の条件がすべて満たされた場合にのみ買いポジションを建てます:

- 終値が長期移動平均線ma1より大きい

- 終値が短期移動平均線ma2より小さい

- 現在ポジションを持っていない

上記の条件を満たした場合、この戦略は全額で買いポジションを建てます。

エグジットシグナルの判断は二つの条件に基づきます。一つは価格が再び短期移動平均線を下回ること、もう一つは最高値からの下落率が設定されたストップロスパーセンテージに達することです。具体的なエグジット条件は以下の通りです:

- 終値が短期移動平均線ma2より大きい

- 最高値からの下落率が設定されたストップロスパーセンテージに達する

どちらかのエグジット条件を満たした場合、この戦略はすべての買いポジションを決済します。

優位性分析 Advantages

-

二重移動平均線クロスを使用し、実体終値の判断を組み合わせることで、偽のブレイクアウトを効果的にフィルタリングできます。

-

押し目エントリーを採用することで、株価が短期的な転換点を形成した後にエントリーできます。

-

ストップロスが設定されているため、最大ドローダウンを制限できます。

リスク分析 Risks

-

二重移動平均線クロス戦略は多くの取引シグナルを発生させやすく、高値掴みや安値売りにつながる可能性があります。

-

移動平均線のパラメータ設定が不適切だと、曲線が滑らかすぎたり敏感になりすぎたりする可能性があります。

-

ストップロス設定が緩すぎると損失が拡大します。

最適化の方向性 Optimization

-

異なる長さの長期・短期移動平均線のパラメータ組み合わせをテストし、最適なパラメータを見つけます。

-

終価と代表価格を使用した移動平均線クロスの判断効果を比較テストします。

-

出来高やボラティリティ指標などのフィルターを追加してテストします。

-

ストップロス幅のバックテスト最適化を行い、最適な設定を見つけます。

結論 Conclusion

EintSimple Pullback Strategyは、シンプルで実用的な二重移動平均線の押し目戦略です。移動平均線のインジケーター機能を効果的に活用するとともに、実体終値の判断を組み合わせて偽のシグナルをフィルタリングしています。この戦略は頻繁な取引や高値掴み・安値売りの問題を起こしやすいですが、パラメータ最適化やフィルター追加によりさらに改善できます。全体として、この戦略は定量取引の初心者が実践・最適化するのに非常に適した戦略です。

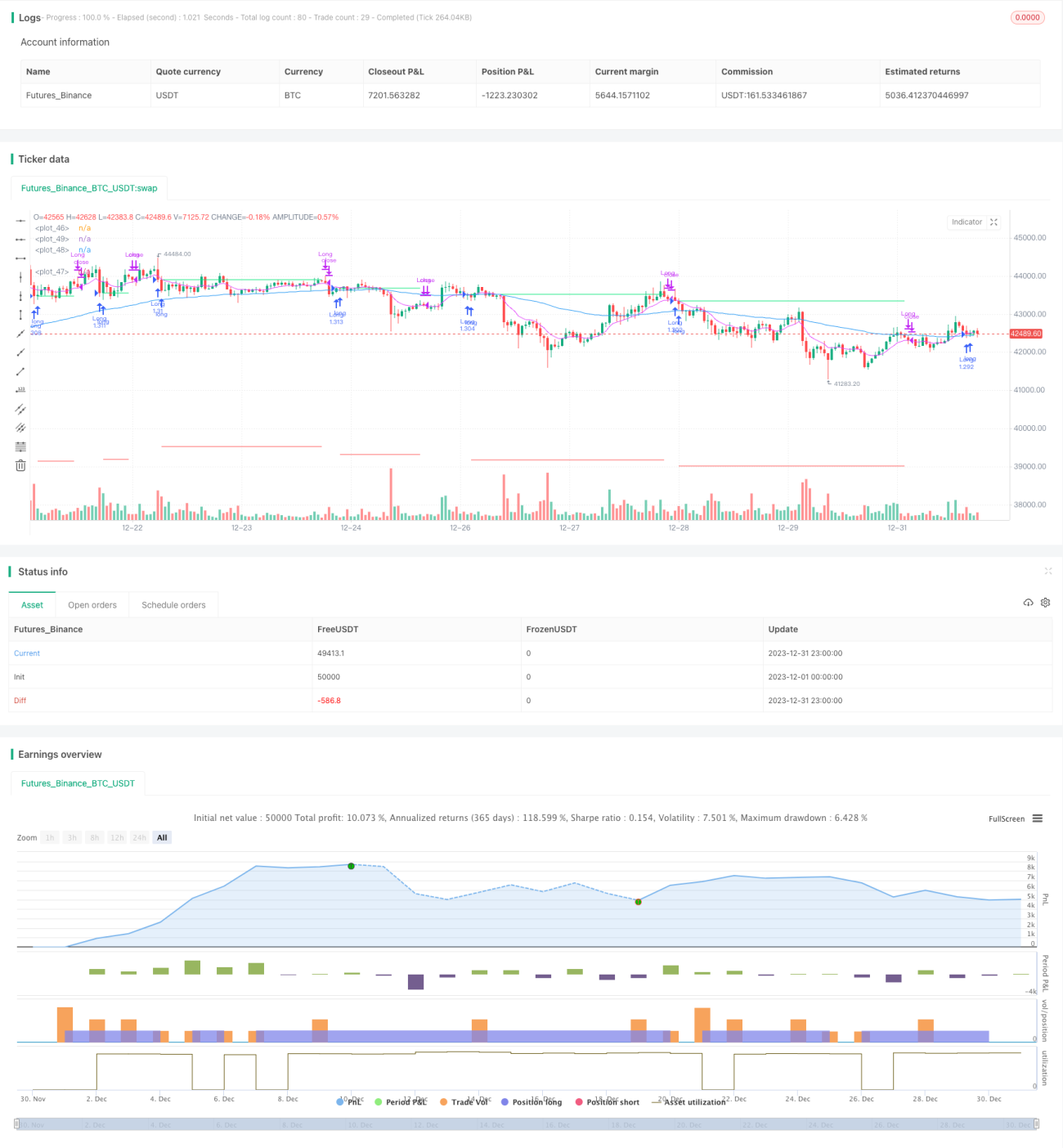

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy", - 1